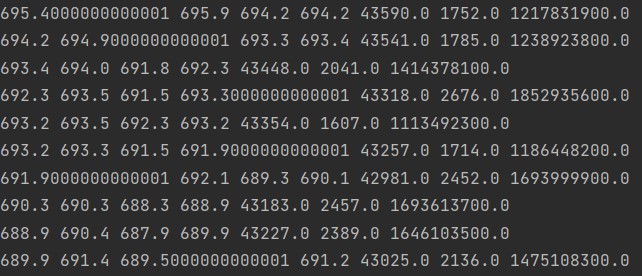

用以下代码测试,得到的数据的小数位随机异常:

bars = database.load_bar_data('sc2208', Exchange('INE'), Interval('5m'), datetime(2022, 6, 25), datetime(2022, 6, 28))

for bar in bars:

print(bar.open_price, bar.high_price, bar.low_price, bar.close_price, bar.open_interest, bar.volume, bar.turnover)

大连所和郑交所的品种就没有这个问题,这是tick数据的问题吗?如果是上期所tick数据的问题,建议在ctpgateway这个层面加round函数来解决。