我在strategy里自定义了K线周期,比如第8课中举例的以7分钟为周期的K线

self.bg = NewBarGenerator(

self.on_bar,

window=7,

on_window_bar=self.on_7min_bar,

interval=Interval.MINUTE

)

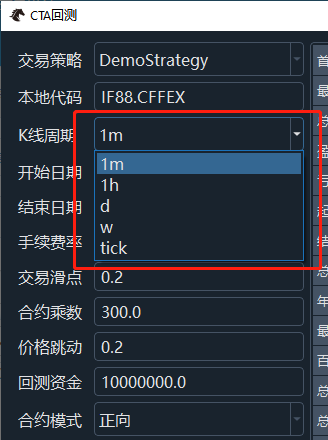

但在CTA回测的K线周期下拉框中仅有[1m, 1h, d, w, tick]这几个选项。 怎么解决此冲突呢?