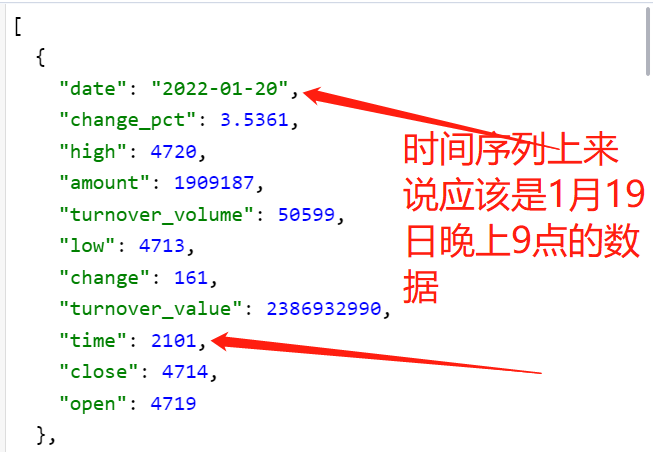

udata返回的期货夜盘分钟数据格式是:

但是vnpy没有调整时间序列,直接把udata返回的时间戳当做了时间序列来存储,导致数据前后互换。

修改:

将vnpy_udata\udata_datafeed.py中query_futures_bar_history函数替换为:

def query_futures_bar_history(self, req: HistoryRequest) -> Optional[List[BarData]]:

"""查询期货分钟K线数据"""

symbol = req.symbol

exchange = req.exchange

interval = req.interval

start = req.start

end = req.end

udata_symbol = convert_symbol(symbol, exchange)

adjustment = timedelta(minutes=1)

df: DataFrame = fut_quote_minute(

en_prod_code=udata_symbol,

begin_date=start.strftime("%Y-%m-%d"),

end_date=end.strftime("%Y-%m-%d")

)

data: List[BarData] = []

if len(df):

last_day = None

for _, row in df.iterrows():

timestr = f"{row.date} {str(row.time).rjust(4, '0')}"

date, time = timestr.split(' ')

if time >= '0901' and time < '2100':

last_day = row.date

if time >= '2100':

# 数据开始的第一天,周一就改周五,其余就改上一天

# 如果不是数据第一天,就把它改为last_day,这样可以避免小长假相隔时间不确定的问题

if last_day == None:

week = datetime.strptime(date, "%Y-%m-%d").weekday() + 1

if week == 1:

offset = timedelta(days=-3)

else:

offset = timedelta(days=-1)

else:

offset = timedelta(

days=(datetime.strptime(last_day, "%Y-%m-%d") - datetime.strptime(date, "%Y-%m-%d")).days)

timestr = (datetime.strptime(timestr, "%Y-%m-%d %H%M") + offset).strftime("%Y-%m-%d %H%M")

dt = datetime.strptime(timestr, "%Y-%m-%d %H%M") - adjustment

dt = CHINA_TZ.localize(dt)

bar = BarData(

symbol=symbol,

exchange=exchange,

interval=interval,

datetime=dt,

open_price=row.open,

high_price=row.high,

low_price=row.low,

close_price=row.close,

volume=row.turnover_volume,

turnover=row.turnover_value,

open_interest=row.amount,

gateway_name="UDATA"

)

data.append(bar)

data.sort(key=lambda d: d.datetime)

return data吐槽:

udata这个数据源是真的烂,接口不稳定,晚上经常调不通;数据莫名其妙缺失,比如螺纹钢2205 2022-1-18和2022-1-19的分钟数据没有了;返回的数据也不太准,我特意用udata返回的分钟数据与赢顺和同花顺软件上分钟数据对比,发现价格经常有出入。udata唯一的优势也就是价格便宜了吧。