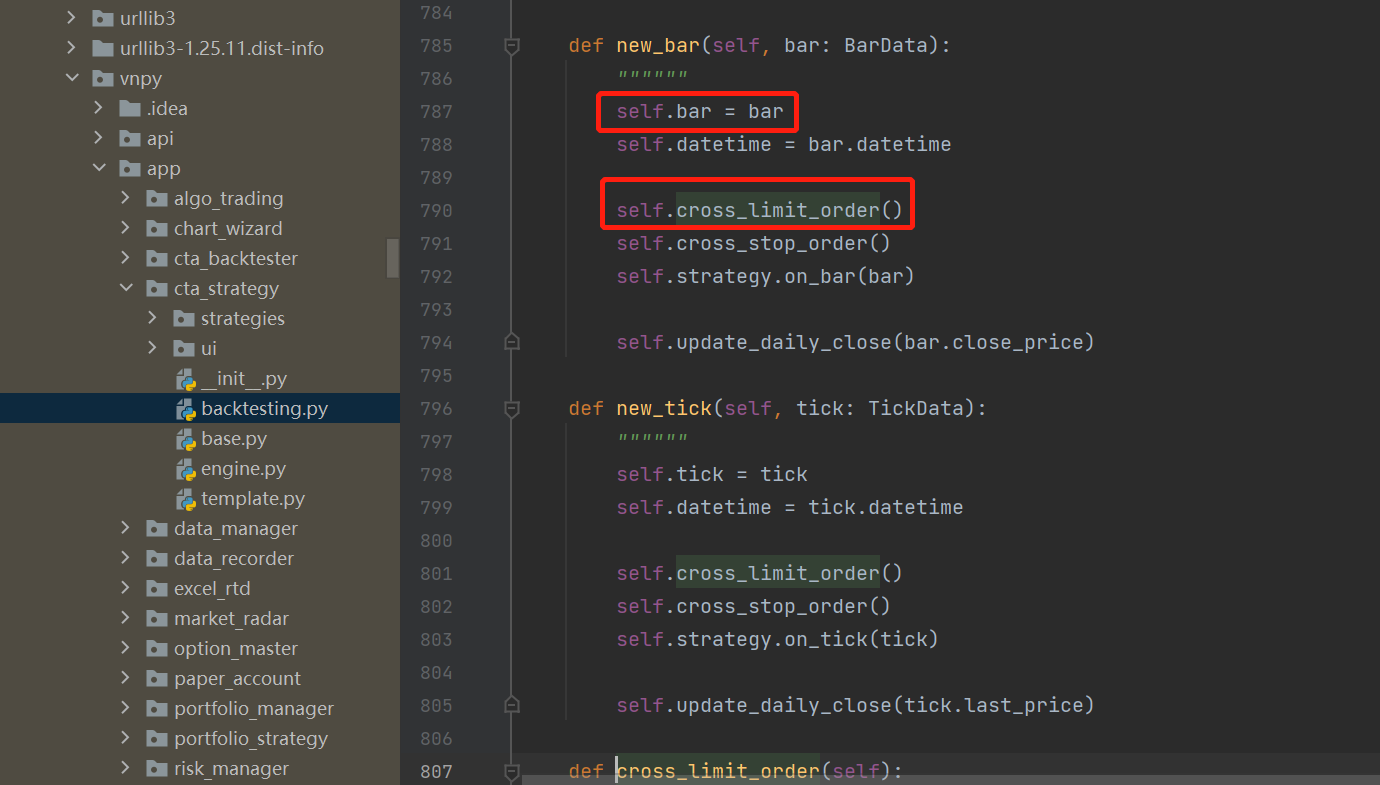

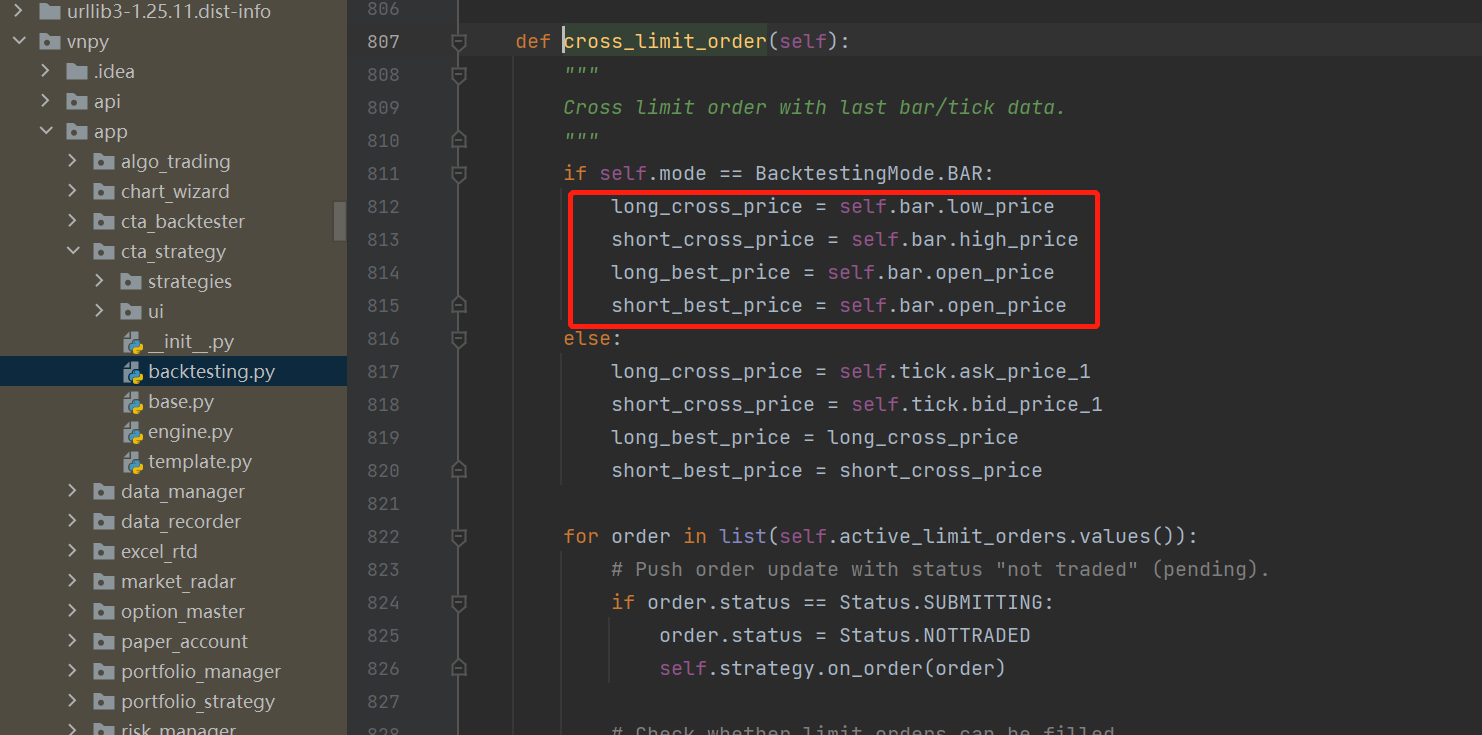

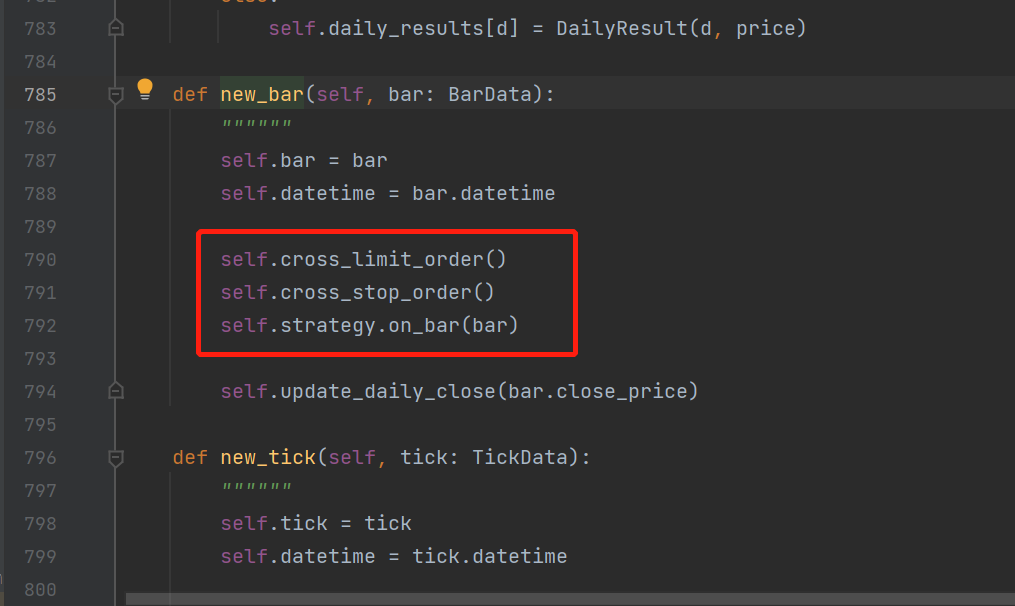

一直没搞懂,为什么在backtesting的new_bar里,self.cross_limit_order()和self.cross_stop_order()是写在self.strategy.on_bar(bar)前面,on_bar里进行下单,订单信息存到self.active_limit_orders里,在下一次new_bar去判断上一次self.active_limit_orders的订单能不能成交,就是上一根bar下的单,用了当前bar的价格去判断,为什么要这么写?难道self.cross_limit_order()和self.cross_stop_order()不应该放在self.strategy.on_bar(bar)后面吗?