from vnpy_ctastrategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

import talib

class MacdStrategy(CtaTemplate):

""""""

author = "alxbj"

macd = 0

signal = 0

hist = 0

roc = 0

fast_period = 12

slow_period = 26

signal_period = 9

#参数

parameters = [

"fast_period",

"slow_period",

"signal_period",

]

#变量

variables = [

"macd",

"signal",

"hist"

]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.cancel_all()

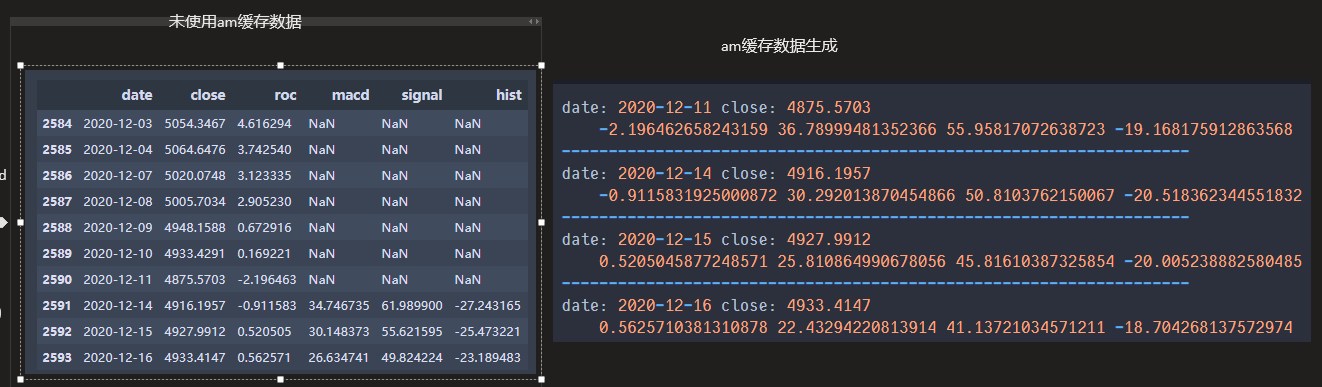

am = self.am

am.update_bar(bar)

if not am.inited:

return

# 用arraymanager内置的macd获取函数生成指标数据

self.macd,self.signal,self.hist = am.macd(

self.fast_period,

self.slow_period,

self.signal_period,

array=False)

self.roc = am.roc(14,array=False)

print('date:',bar.datetime.strftime( '%Y-%m-%d' ),

'close:',bar.close_price)

print('am.talib',self.roc,self.macd,self.signal,self.hist)

# 直接用talib获取macd指标数据

close = self.am.close_array

macd,signal,hist = talib.MACD(close, 12, 26, 9)

roc = talib.ROC(close,14)

print('talib ',roc[-1],macd[-1], signal[-1], hist[-1])

print('-------------------------------------------------------------------')

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass