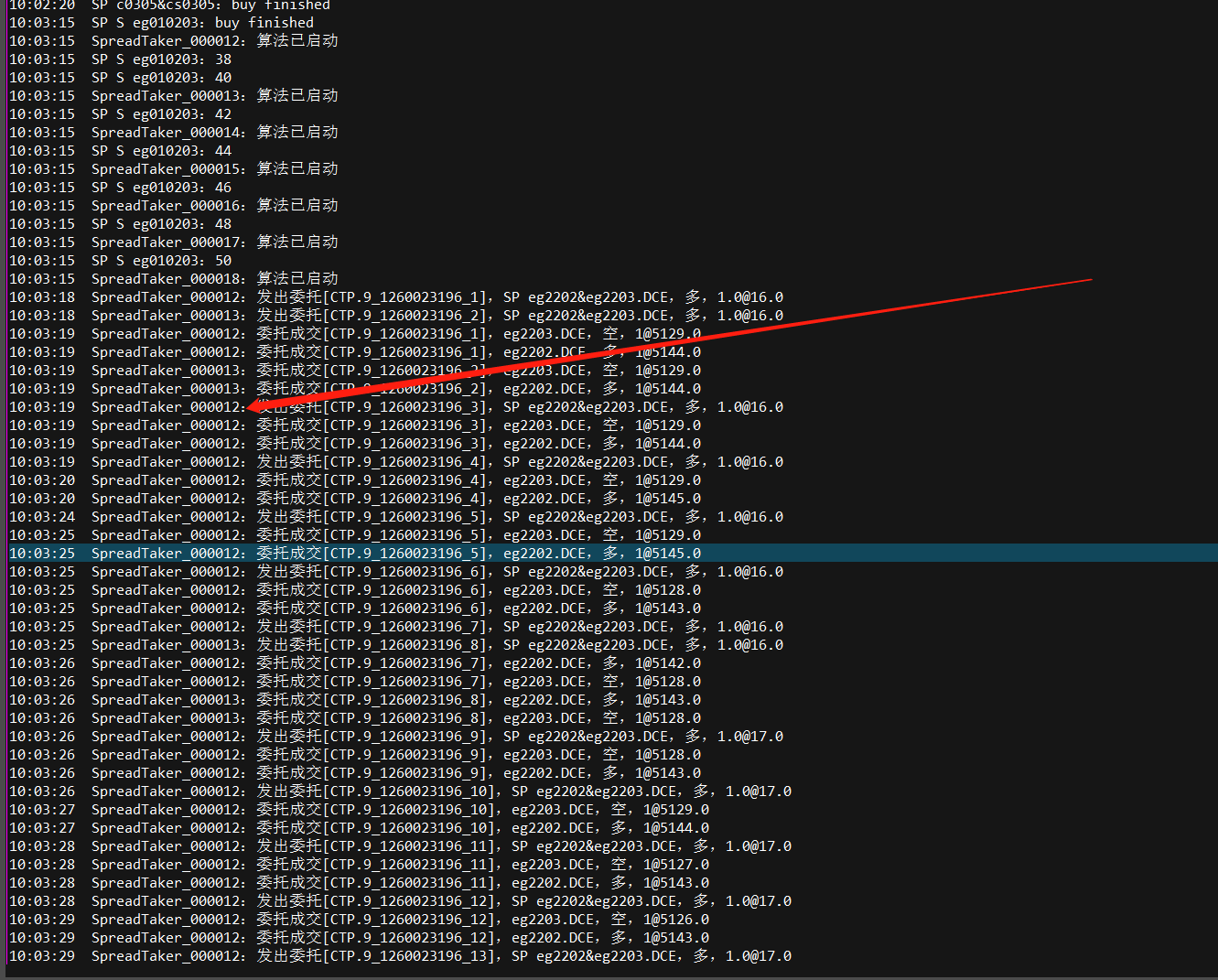

我用交易所套利单组成了价差,实盘后出现问题,成交后循环发出委托继续成交,是哪里出错了?一个algoid一下子成交了二十张,如图所示

我用交易所套利单组成了价差,实盘后出现问题,成交后循环发出委托继续成交,是哪里出错了?一个algoid一下子成交了二十张,如图所示

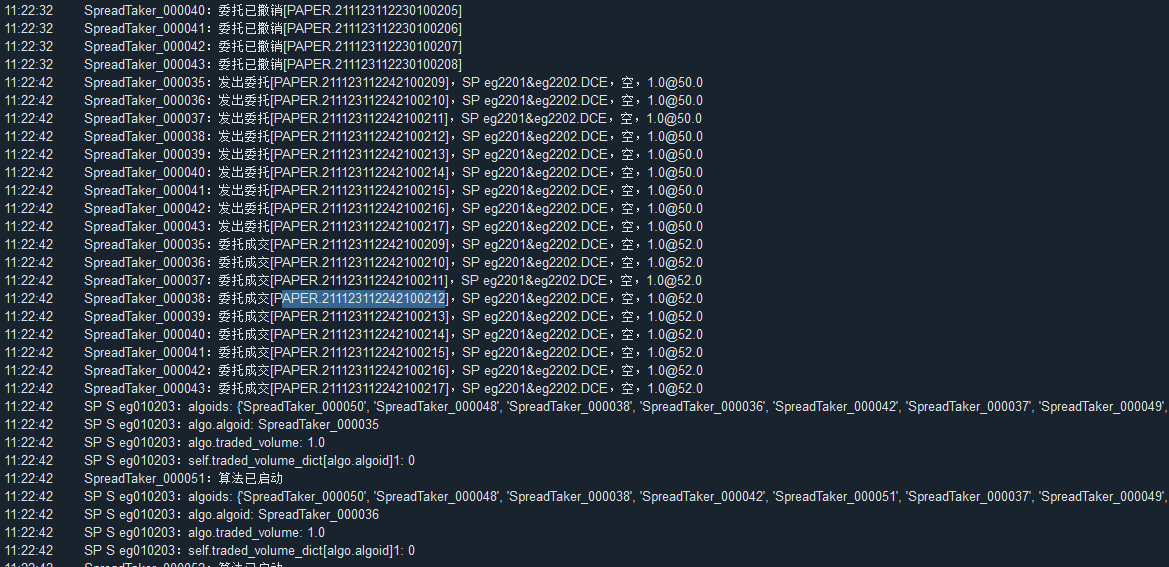

模拟PAPER接口是可以正常交易的:

能将部分策略代码逻辑发上来看看嘛

应该和策略无关,看日志是交给vnpy价差模块运行了,一个algoid不停的成交。请问是否支持套利单组成价差交易?这个能否给个明确答复?

我猜测,是交易所套利单成交回报是两个腿的回报,vnpy价差模块不认,导致以为没成交,但此时触发条件依然成立,于是这个algoid继续提交委托,于是循环成交了...

用一个有交易所套利单行情的模拟账号模拟跟踪了,就是我说的问题,价差模块不支持交易所套利单,希望vnpy文档中能提示这一点,以免引起大家得损失。这个问题会瞬间把你的账户资金全部打光,很危险。

是的,的确

请问在哪里得到修改后的文件?

已发送pr https://github.com/vnpy/vnpy/pull/3193 ,对价差使用的合约做出提醒注意,在文档中提示禁止使用交易所套利单。