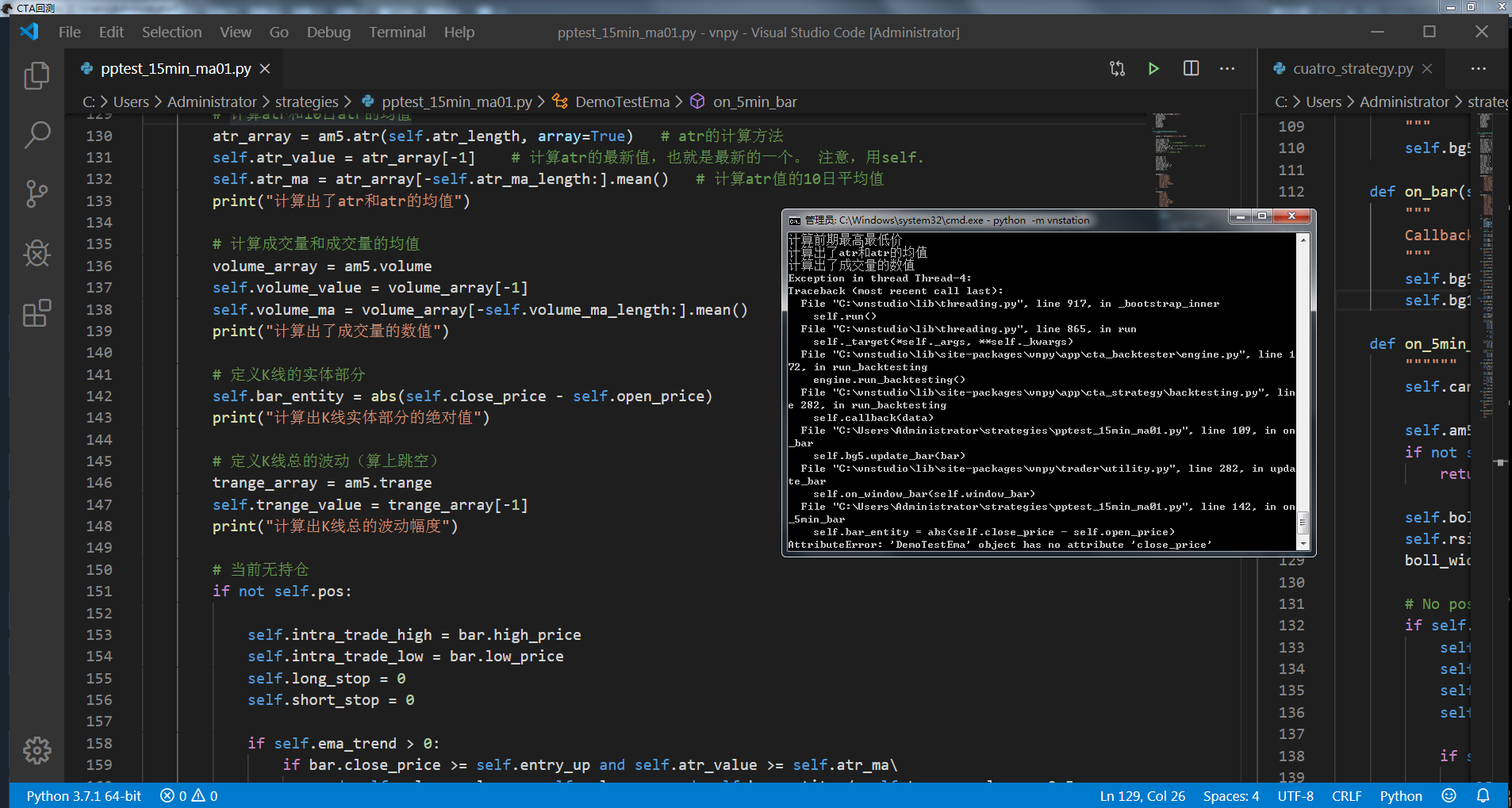

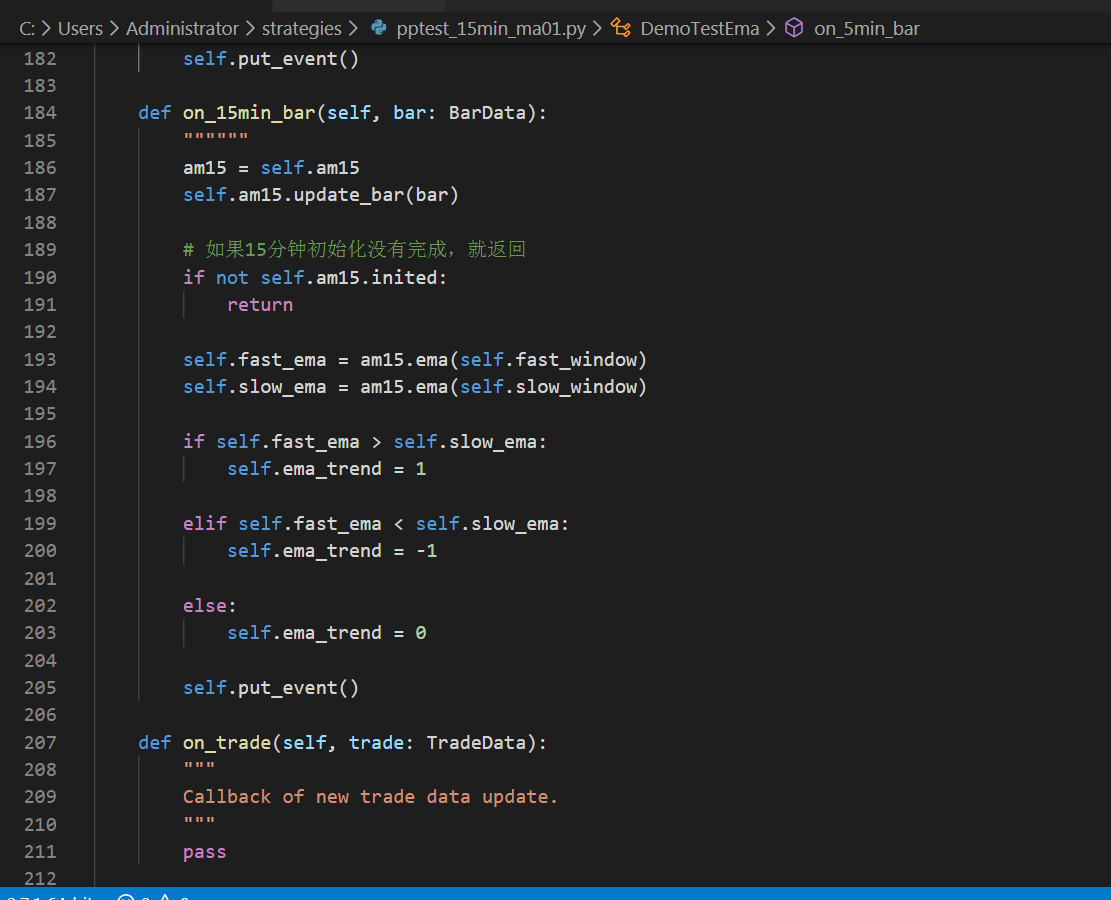

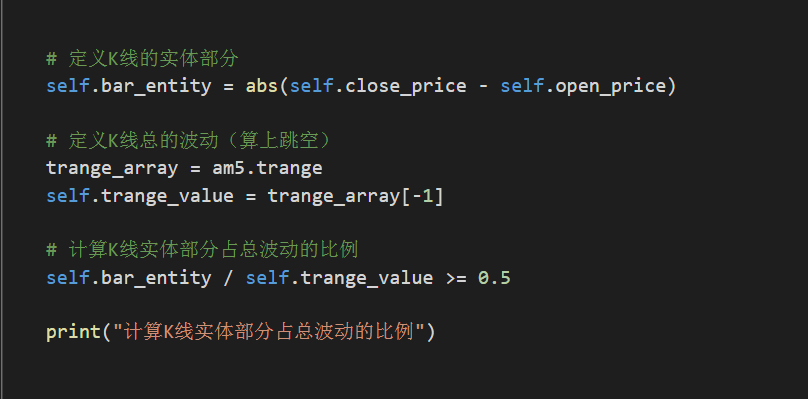

策略的其中一个过滤条件是: 如果是类似于一根针的K线,就忽略掉不下单; 如果K线的实体部分占总波动的50%以上,就下单 (总波动包含跳空的情况)。

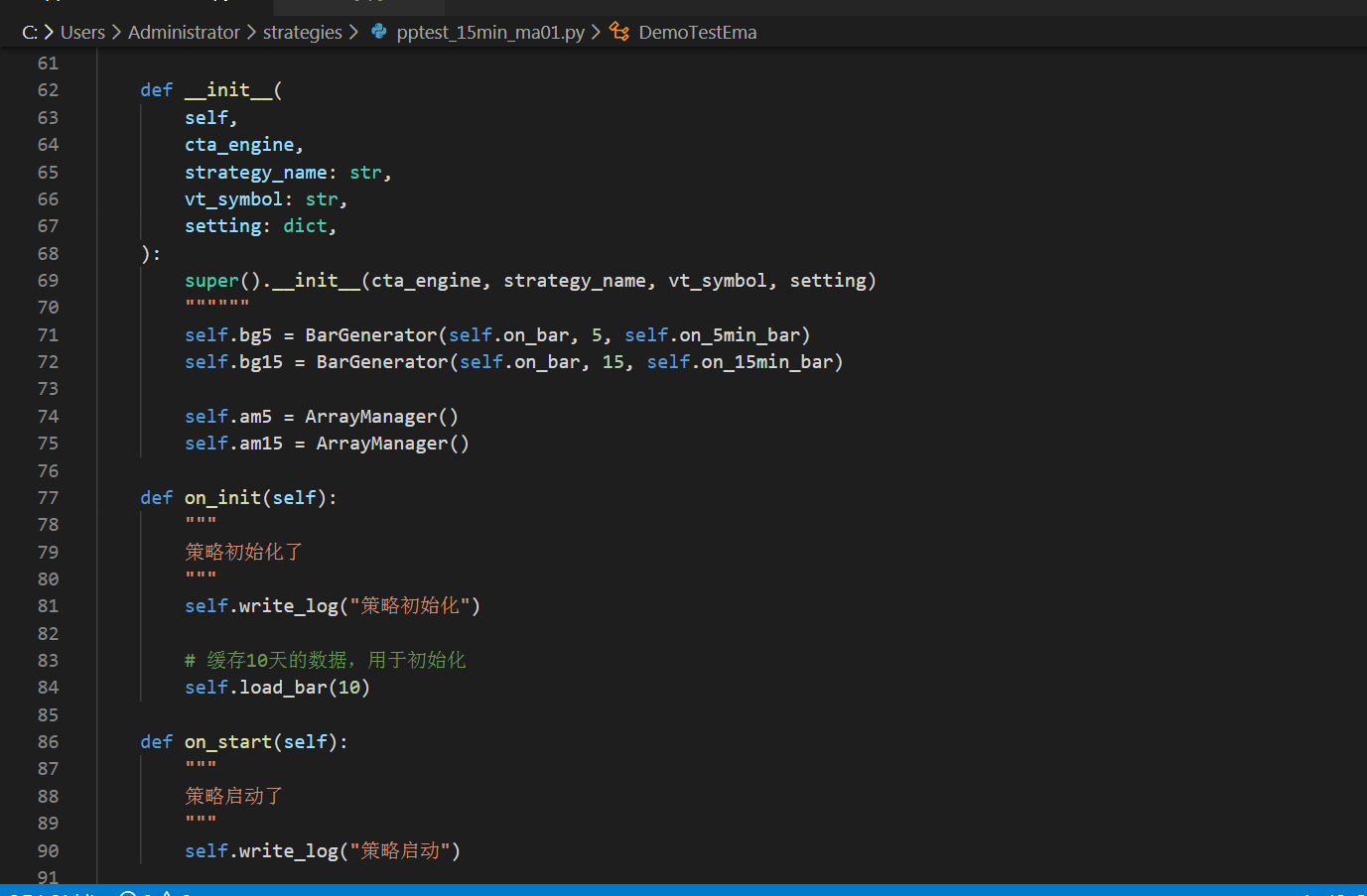

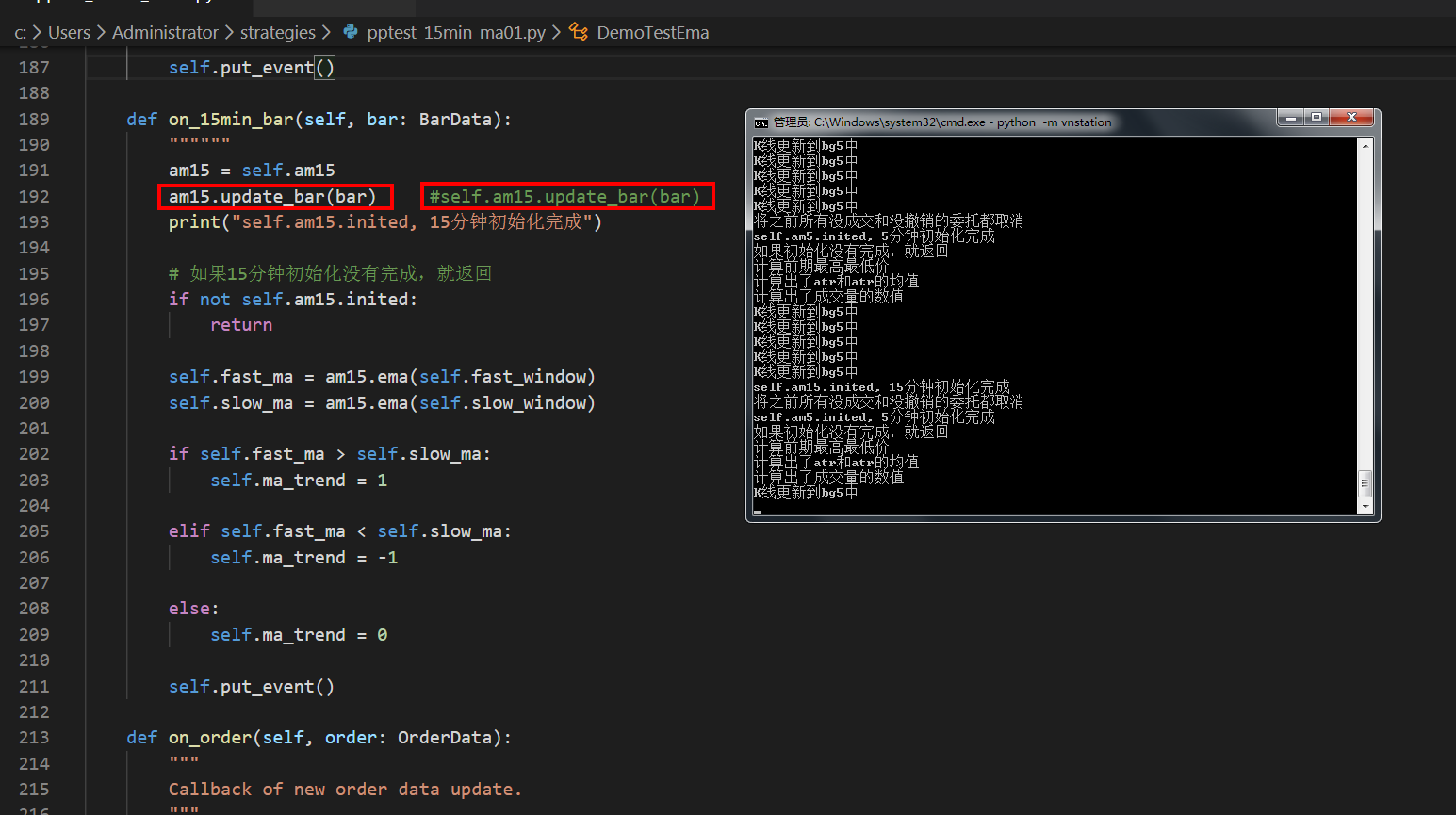

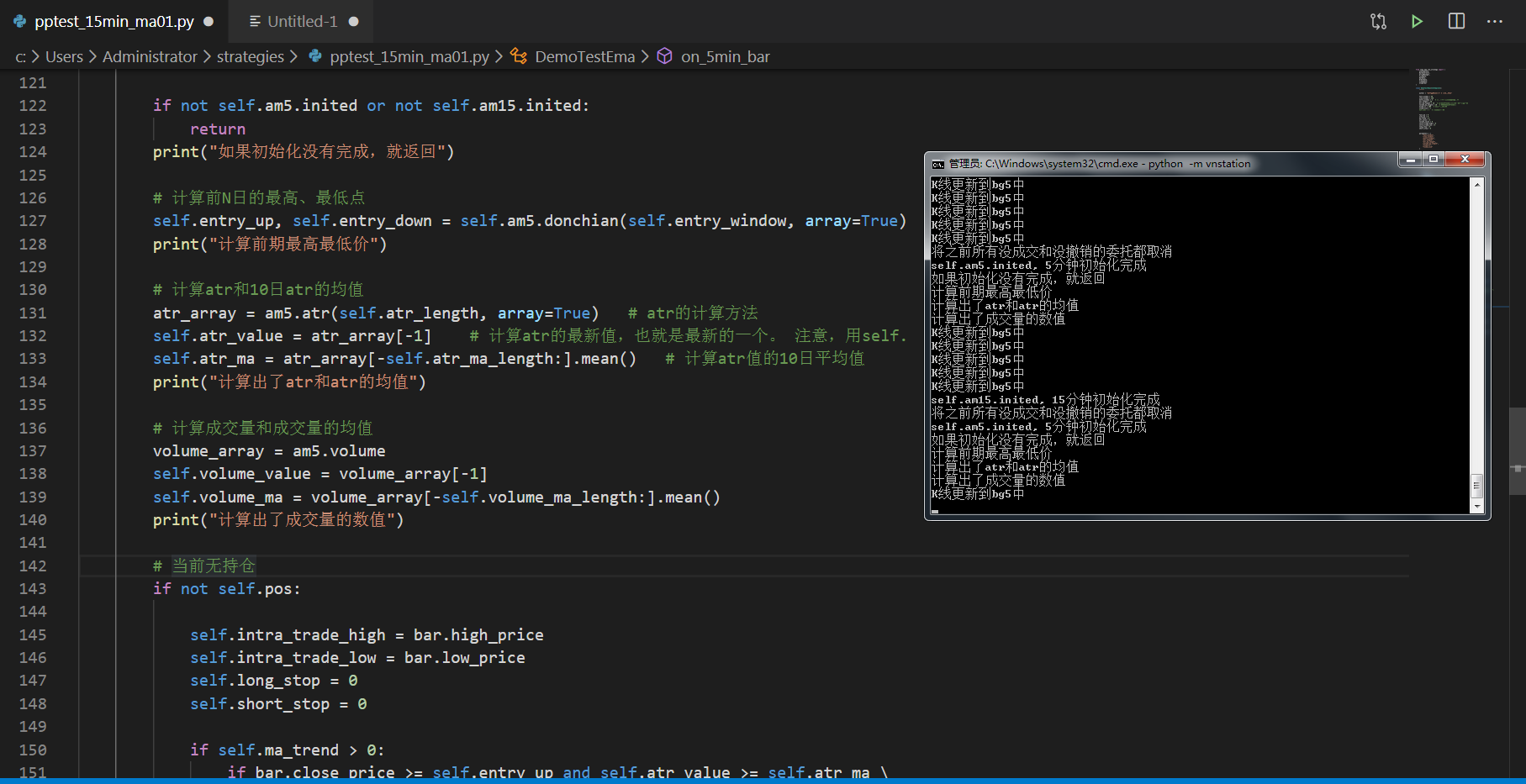

请问一下老师,按照vnpy的写法,我的代码是对的吗?现在卡在了定义K线部分和总波动这里好几天了。

群里有同学说可以用标准差、老师说基于BarData更简单,但是我仍然不明白应该怎样定义。

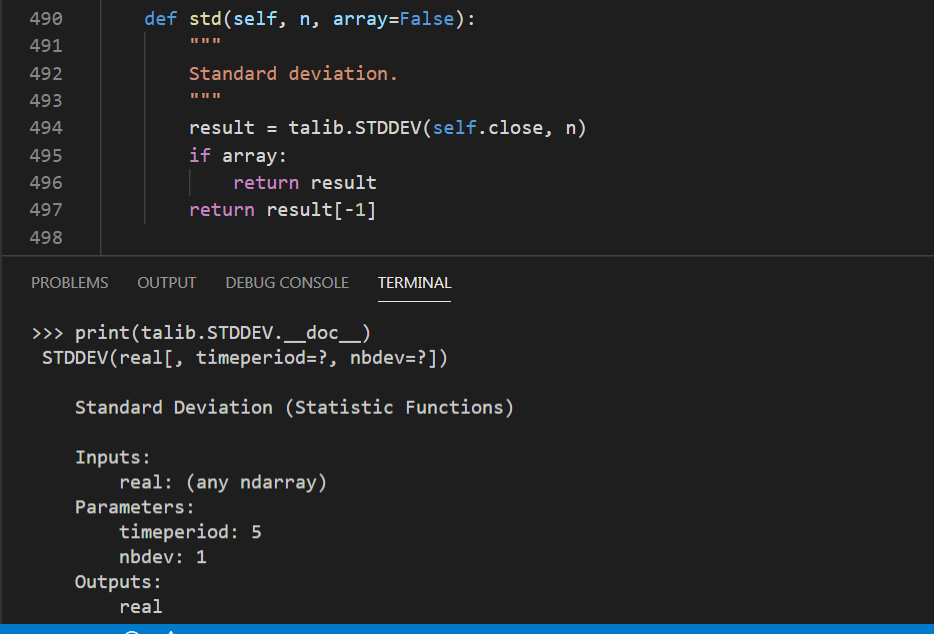

我在vscode中 import talib 查看stddev的文档说明,显示需要输入时间timeperiod和nbdev,但是不明白他们和K线比例的关系是什么。

另外老师说的基于BarData,我点进去之后发现是要输入“合约代码、时间、OHLCV等”,也没有计算的公式,所以也不知道该如何基于。

如果我还没写对,能否请老师举个例子,便于更好的理解,万分感谢!