自己写的一个策略,跑回测的时候提示出错。

按照百度的提示,有的说是通过dataframe的类对象的方法得到numpy数组,也有的说可能是内部函数被用作变量名。

请问这个应该怎么修改呢?

自己写的一个策略,跑回测的时候提示出错。

按照百度的提示,有的说是通过dataframe的类对象的方法得到numpy数组,也有的说可能是内部函数被用作变量名。

请问这个应该怎么修改呢?

am5.volume,这个volume是一个numpy.ndarray,不能直接用圆括号()的方式来调用。

你这里的需求,直接写:

volume_array = am5.volume即可

修改了代码之后,CTA回测时显示 “成交记录为空,无法计算”,请问这是我内部的代码出错了吗?

我将策略代码附上,能麻烦老师帮我看看哪里不对吗?

from vnpy.app.cta_strategy import (

CtaTemplate,

BarGenerator,

ArrayManager,

TickData,

BarData,

OrderData,

TradeData,

StopOrder

)

class pptest_15min_ma (CtaTemplate):

""""""

author = "pengpeng"

entry_window = 5

fast_window = 30

slow_window = 130

atr_length = 20

atr_ma_length = 10

volume_length = 20

volume_ma_length = 10

fixed_size = 1

fixed_sl = 300

entry_up = 0.0

entry_down = 0.0

fast_ma = 0.0

slow_ma = 0.0

ma_trend = 0

intra_trade_high = 0.0

intra_trade_low = 0.0

long_stop = 0.0

short_stop = 0.0

parameters = [

"entry_window",

"fast_window",

"slow_window",

"atr_length",

"atr_ma_length",

"volume_length",

"volume_ma_length",

"fixed_size",

"fixed_sl"

]

variables = [

"entry_up",

"entry_down",

"fast_ma",

"slow_ma",

" ma_trend",

"intra_trade_high",

"intra_trade_low",

"long_stop",

"short_stop"

]

def __init__(

self,

cta_engine,

strategy_name: str,

vt_symbol: str,

setting: dict,

):

""""""

super().__init__(cta_engine,strategy_name,vt_symbol,setting)

self.bg5 = BarGenerator(self.on_bar, 5, self.on_5min_bar)

self.bg15 = BarGenerator(self.on_bar, 15, self.on_15min_bar)

self.am5 = ArrayManager()

self.am15 = ArrayManager()

def on_init(self):

"""

策略初始化

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg5.update_tick(tick) # 将tick数据推进去,并更新一下,放到bg5中。 因为tick是需要合成bar,所以合成一个就行;

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.bg15.update_bar(bar) # 分别合成两个时间周期要用的数据

self.bg5.update_bar(bar) # 分别合成两个时间周期要用的数据

def on_5min_bar(self, bar: BarData):

self.cancel_all()

am5 = self.am5

self.am5.update_bar(bar)

if not self.am5.inited or not self.am15.inited:

return

# 计算atr和10日atr的均值

atr_array = am5.atr(self.atr_length, array=True) # atr的计算方法

self.atr_value = atr_array[-1] # 计算atr的最新值,也就是最新的一个。 注意,用self.

self.atr_ma = atr_array[-self.atr_ma_length:].mean()

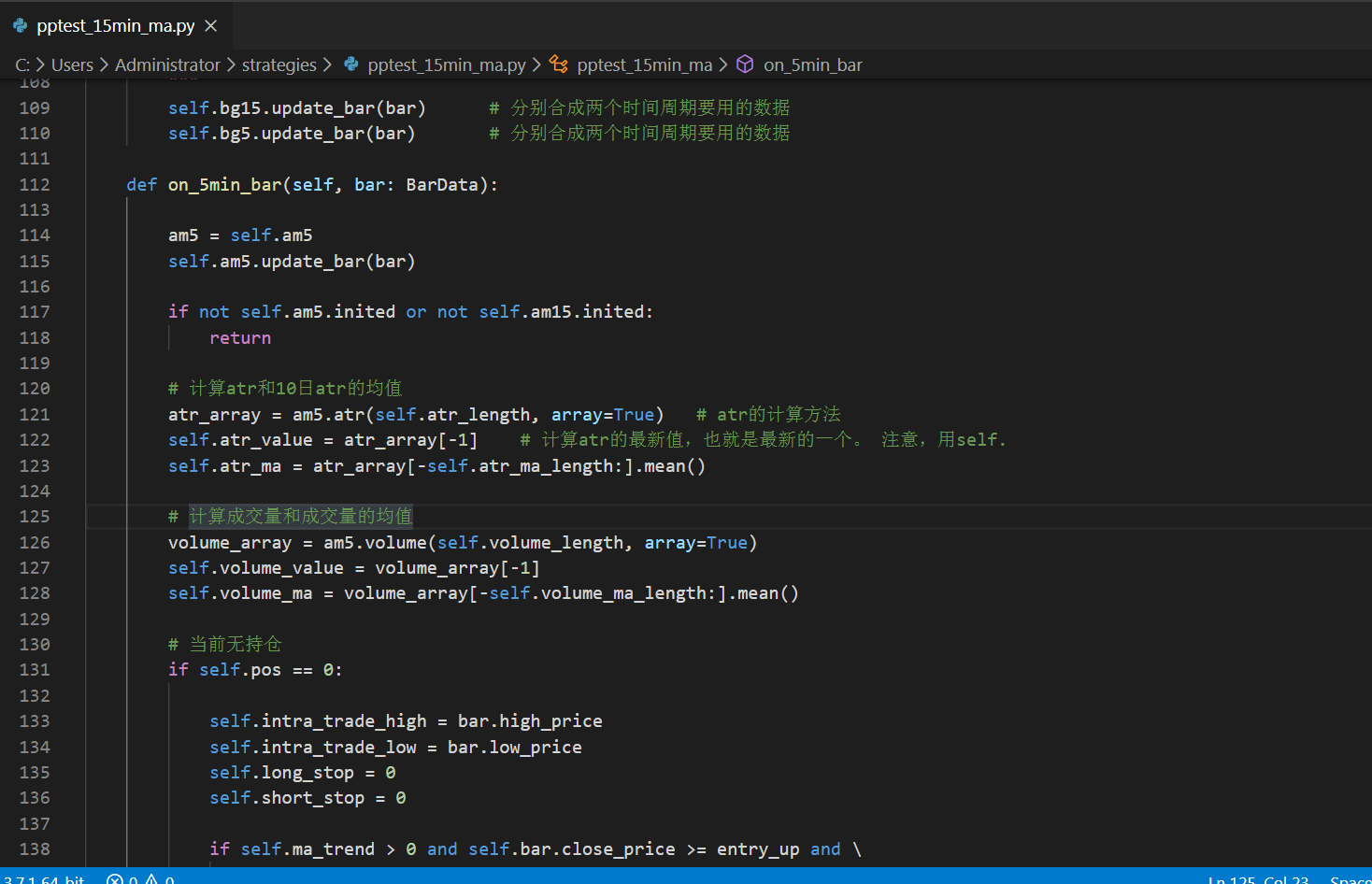

# 计算成交量和成交量的均值

volume_array = am5.volume

self.volume_value = volume_array[-1]

self.volume_ma = volume_array[-self.volume_ma_length:].mean()

# 当前无持仓

if self.pos == 0:

self.intra_trade_high = bar.high_price

self.intra_trade_low = bar.low_price

self.long_stop = 0

self.short_stop = 0

if self.ma_trend > 0 and self.bar.close_price >= entry_up and \

self.atr_value >= self.atr_ma and self.volume_value >= self.volume_ma:

self.buy(self.bar.close_price + 10, self.fixed_size, stop=True)

elif self.ma_trend < 0 and self.bar.close_price <= entry_down and \

self.atr_value >= self.atr_ma and self.volume_value >= self.volue_ma:

self.short(self.bar.close_price - 10, self.fixed_size, stop=True)

# 持有多仓

elif self.pos > 0:

self.intra_trade_high = max(self.intra_trade_high, bar.high_price)

self.intra_trade_low = bar.low_price

self.long_stop =self.intra_trade_high - self.fixed_sl

self.sell(self.long_stop, abs(self.pos), stop=True)

# 持有空仓

else:

self.intra_trade_low = min(self.intra_trade_low, bar.low_price)

self.intra_trade_high = bar.high_price

self.short_stop = self.intra_trade_low + self.fixed_sl

self.cover(self.short_stop, abs(self.pos), stop=True)

self.put_event()

def on_15min_bar(self, bar: BarData):

self.am15.update_bar(bar)

if not self.am15.inited:

return

self.fast_ma = self.am15.sma(self.fast_window)

self.slow_ma = self.am15.sma(self.slow_window)

if self.fast_ma > self.slow_ma:

self.ma_trend = 1

elif self.fast_ma < self.slow_ma:

self.ma_trend = -1

else:

self.ma_trend = 0

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass没有成交记录,说明回测过程中没有触发过委托成家了,通常两个可能:

请在on_bar对应的逻辑上加上print输出来排查下吧,通常1的原因居多,print输出内容需要在cmd中查看了。