R-Breaker是一种中高频的日内交易策略,这个策略也长期被Future Truth杂志评为最赚钱的策略之一。

R-Breaker策略结合了趋势和反转两种交易方式,所以交易机会相对较多,比较适合日内1分钟K线或者5分钟K线级别的数据。

策略逻辑

R-Breaker策略的核心逻辑由以下4部分构成:

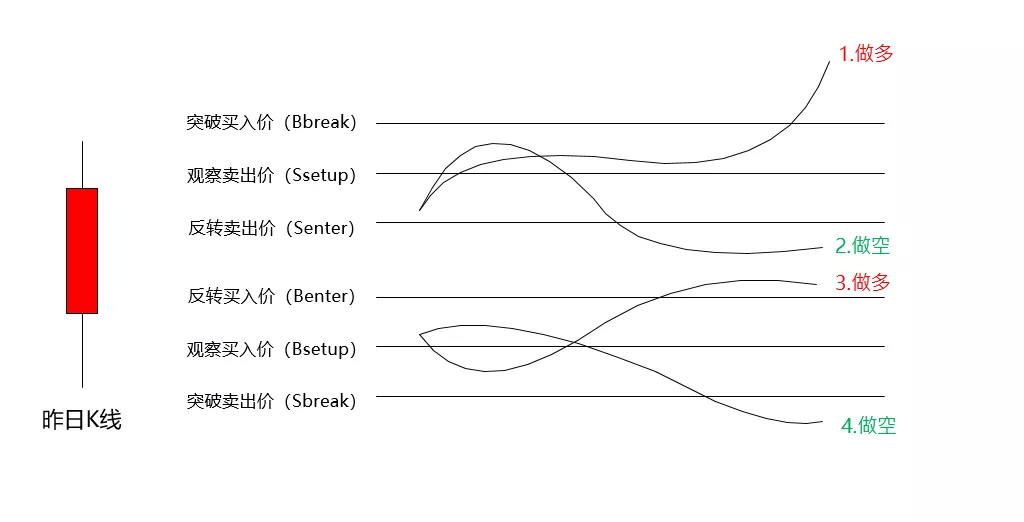

1)计算6个目标价位

根据昨日的开高低收价位计算出今日的6个目标价位,按照价格高低依次是:

- 突破买入价(Bbreak)

- 观察卖出价(Ssetup)

- 反转卖出价(Senter)

- 反转买入价(Benter)

- 观察买入价(Bsetup)

- 突破卖出价(Sbreak)

具体计算方法如下:(其中a、b、c、d为策略参数)

- 观察卖出价(Ssetup)= High + a * (Close – Low)

- 观察买入(Bsetup)= Low – a * (High – Close)

- 反转卖出价(Senter)= b / 2 (High + Low) – c Low

- 反转买入价(Benter)= b / 2 (High + Low) – c High

- 突破卖出价(Sbreak)= Ssetup - d * (Ssetup – Bsetup)

- 突破买入价(Bbreak)= Bsetup + d * (Ssetup – Bsetup)

2)设计委托逻辑

趋势策略交易:

- 若价格>突破买入价,开仓做多;

- 若价格<突破卖出价,开仓做空;

反转策略交易:

- 若日最高价>观察卖出价,然后下跌导致价格<反转卖出价,开仓做空或者反手(先平仓再反向开仓)做空;

- 若日最低价<观察买入价,然后上涨导致价格>反转买入价,开仓做多或者反手(先平仓再反向开仓)做多;

3)设定相应的止盈止损

4)日内策略要求收盘前平仓

以上是原版R-Breaker策略逻辑,但使用RQData从2010年至今(2019年10月)的1分钟沪深300股指期货主力连续合约(IF88)测试,效果并不理想。

改进优化

从逻辑上看R-Breaker策略可以拆分成趋势策略和反转策略,那么不妨试试将这两种逻辑分开,并逐个进行优化。

1)趋势策略:

若当前x分钟的最高价>观察卖出价,认为它具有上升趋势,在突破买入价挂上买入开仓的停止单;

- 若当前x分钟的最低价<观察买入价,认为它具有下跌趋势,在突破卖出价挂上买入开仓的停止单;

- 开仓后,使用固定百分比移动止损离场;

- 增加过滤条件:为防止横盘行情导致不断的开平仓,日内每次开仓买入开仓(卖出开仓)委托的价位都比上一次更高(更低);

- 收盘前,必须平掉所持有的仓位。

2)反转策略:

- 若当前x分钟的最高价>观察卖出价,认为它已经到了当日阻力位,可能发生行情反转,在反转卖出价挂上卖出开仓的停止单;

- 若当前x分钟的最低价>观察买入价,认为它已经到了当日支撑位,可能发生行情反转,在反转买入价挂上买入开仓的停止单;

- 开仓后,使用固定百分比移动止损离场;

- 收盘前,必须平掉所持有的仓位。

其代码实现逻辑如下:

self.tend_high, self.tend_low = am.donchian(self.donchian_window)

if bar.datetime.time() < self.exit_time:

if self.pos == 0:

self.intra_trade_low = bar.low_price

self.intra_trade_high = bar.high_price

if self.tend_high > self.sell_setup:

long_entry = max(self.buy_break, self.day_high)

self.buy(long_entry, self.fixed_size, stop=True)

self.short(self.sell_enter, self.multiplier * self.fixed_size, stop=True)

elif self.tend_low < self.buy_setup:

short_entry = min(self.sell_break, self.day_low)

self.short(short_entry, self.fixed_size, stop=True)

self.buy(self.buy_enter, self.multiplier * self.fixed_size, stop=True)

elif self.pos > 0:

self.intra_trade_high = max(self.intra_trade_high, bar.high_price)

long_stop = self.intra_trade_high * (1 - self.trailing_long / 100)

self.sell(long_stop, abs(self.pos), stop=True)

elif self.pos < 0:

self.intra_trade_low = min(self.intra_trade_low, bar.low_price)

short_stop = self.intra_trade_low * (1 + self.trailing_short / 100)

self.cover(short_stop, abs(self.pos), stop=True)

# Close existing position

else:

if self.pos > 0:

self.sell(bar.close_price * 0.99, abs(self.pos))

elif self.pos < 0:

self.cover(bar.close_price * 1.01, abs(self.pos))

回测效果

同样使用2010年至今的1分钟IF88数据进行回测。不过在展示强化版R-Breaker策略效果前,先分别展示一下拆分后的趋势策略和反转策略。

1)趋势策略:

- 趋势策略夏普比率1.96,日均成交2.6笔,资金曲线是整体上扬的;

- 但是在2017~2018年的盘整阶段,具有较大并且持续时间较长的回撤;

- 这凸显出趋势类策略自身无法规避的缺点:在趋势行情中盈利,意味着震荡行情必然亏损。

2)反转策略

- 反转策略夏普比率0.75,日均成交0.4笔,资金曲线缓慢上扬;

- 但是在2017~2018年的盘整阶段,资金曲线上扬最快,而且这个阶段是最平滑的;

- 这凸显出反转类策略优点:尽管在趋势行情亏损,在震荡行情必然能盈利。

综合对比2种策略的日均成交笔数和资金曲线,我们可以知道:

- 由于趋势策略日均交易笔数较多(2.08笔),它主要负责贡献R-Breaker策略的alpha;

- 趋势策略的亏损也是主要导致R-Breaker策略亏损的原因,但这时候的亏损可以由反转策略的盈利来填补。

由于趋势策略和反转策略是互斥的,在某些方面呈现出此消彼长的特点。那么,根据投资组合理论,可以把反转策略看作是看跌期权,买入一定规模的看跌期权来对消非系统性风险,那么组合的收益会更加稳健,即夏普比率更高。

由于趋势策略和反转策略日均成交手数比是2.6:0.4,若它们都只委托1手的话,反转策略的对冲效果微乎其微。

为了方便演示,我们设置趋势策略每次交易1手,反转策略则是3手,然后将两者合成为R-Breaker策略。

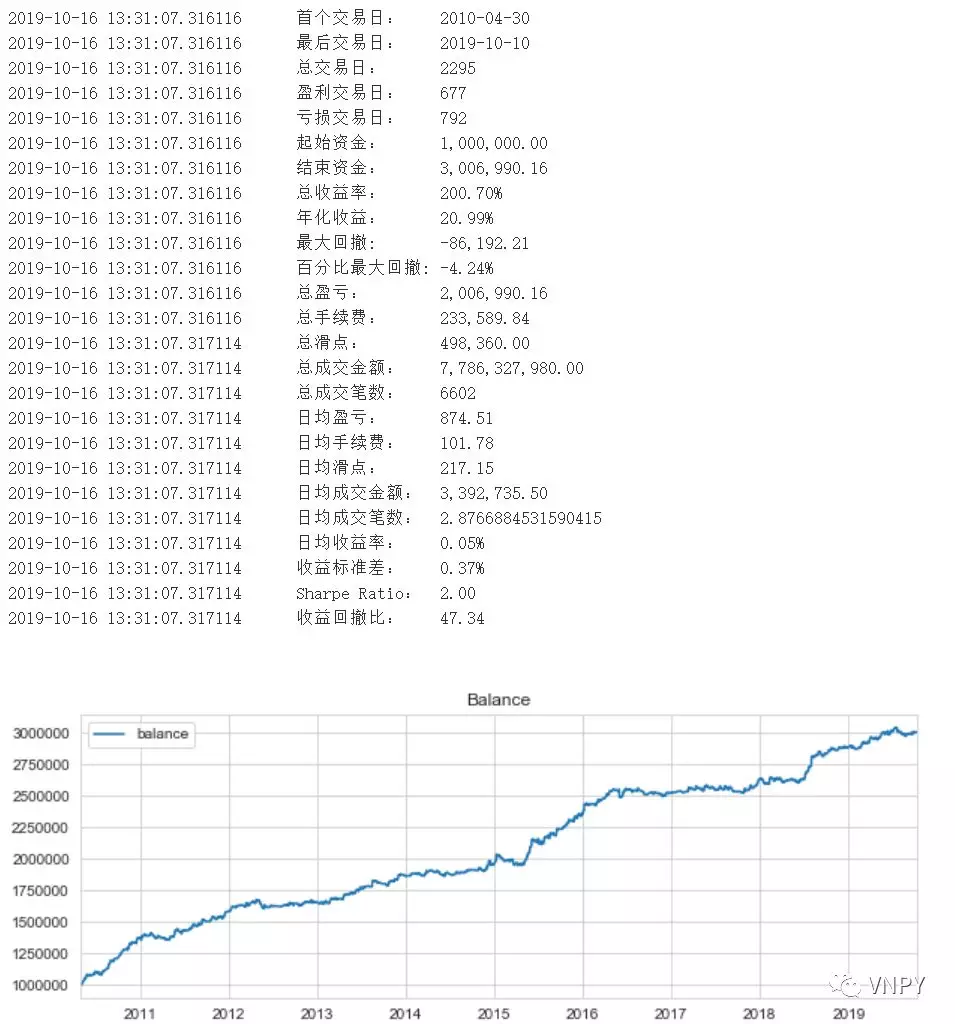

经过以上的仓位配置后,回测结果中的夏普比率提高到2,资金曲线整体上扬,而且没有较大且持续时间较长的回撤。

最终结论

R-Breaker策略的成功之处在于它并不是纯粹的趋势类策略,而是属于复合型策略,其alpha由两部分构成:趋势策略alpha和反转策略alpha。

这类复合型策略可以看作是轻量级的投资组合,因为它的交易标的只有一个:沪深300股指期货的主力合约。

更复杂的话,可以交易多个标的,如在商品期货做虚拟钢厂套利(同时交易螺纹钢、铁矿石、焦炭),在IF股指期货上做日内CTA策略。考虑到市场容量不同,价差套利能分配更多的资金,这样在价差套利提供稳定收益率基础上,CTA策略能在行情好的时候贡献更多alpha(高盈亏比特征导致的)。

从上面的例子可以看出,一个合理的投资组合,往往比单个策略具有更高的夏普比率。因为:夏普比率=超额收益/风险,所以夏普比率高意味着资金曲线非常平滑,也意味着我们可以有效的控制使用杠杆的风险。

当某个投资组合策略夏普足够高,而且策略资金容量允许,交易成本能有效控制等情况下,就可以通过杠杆来提升组合收益了。例如采用结构化产品的形式,经过银行等中介通过发行优先级份额,来为劣后级份额提供杠杆。这时劣后级投资者(有时100%是交易团队自身持有)同时也是债务人的角色,即在承担更大风险的同时,追求更高的最终收益,而优先级投资者则作为债权人享受利息收益。

策略源码

最后,秉承vn.py社区的一贯精神:

Talk is cheap, show me your pnl (or code) !

自然必须附上策略的源代码:

from datetime import time

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager

)

class RBreakStrategy(CtaTemplate):

""""""

author = "KeKe"

setup_coef = 0.25

break_coef = 0.2

enter_coef_1 = 1.07

enter_coef_2 = 0.07

fixed_size = 1

donchian_window = 30

trailing_long = 0.4

trailing_short = 0.4

multiplier = 3

buy_break = 0 # 突破买入价

sell_setup = 0 # 观察卖出价

sell_enter = 0 # 反转卖出价

buy_enter = 0 # 反转买入价

buy_setup = 0 # 观察买入价

sell_break = 0 # 突破卖出价

intra_trade_high = 0

intra_trade_low = 0

day_high = 0

day_open = 0

day_close = 0

day_low = 0

tend_high = 0

tend_low = 0

exit_time = time(hour=14, minute=55)

parameters = ["setup_coef", "break_coef", "enter_coef_1", "enter_coef_2", "fixed_size", "donchian_window"]

variables = ["buy_break", "sell_setup", "sell_enter", "buy_enter", "buy_setup", "sell_break"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting )

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

self.bars = []

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.cancel_all()

am = self.am

am.update_bar(bar)

if not am.inited:

return

self.bars.append(bar)

if len(self.bars) <= 2:

return

else:

self.bars.pop(0)

last_bar = self.bars[-2]

# New Day

if last_bar.datetime.date() != bar.datetime.date():

if self.day_open:

self.buy_setup = self.day_low - self.setup_coef * (self.day_high - self.day_close) # 观察买入价

self.sell_setup = self.day_high + self.setup_coef * (self.day_close - self.day_low) # 观察卖出价

self.buy_enter = (self.enter_coef_1 / 2) * (self.day_high + self.day_low) - self.enter_coef_2 * self.day_high # 反转买入价

self.sell_enter = (self.enter_coef_1 / 2) * (self.day_high + self.day_low) - self.enter_coef_2 * self.day_low # 反转卖出价

self.buy_break = self.buy_setup + self.break_coef * (self.sell_setup - self.buy_setup) # 突破买入价

self.sell_break = self.sell_setup - self.break_coef * (self.sell_setup - self.buy_setup) # 突破卖出价

self.day_open = bar.open_price

self.day_high = bar.high_price

self.day_close = bar.close_price

self.day_low = bar.low_price

# Today

else:

self.day_high = max(self.day_high, bar.high_price)

self.day_low = min(self.day_low, bar.low_price)

self.day_close = bar.close_price

if not self.sell_setup:

return

self.tend_high, self.tend_low = am.donchian(self.donchian_window)

if bar.datetime.time() < self.exit_time:

if self.pos == 0:

self.intra_trade_low = bar.low_price

self.intra_trade_high = bar.high_price

if self.tend_high > self.sell_setup:

long_entry = max(self.buy_break, self.day_high)

self.buy(long_entry, self.fixed_size, stop=True)

self.short(self.sell_enter, self.multiplier * self.fixed_size, stop=True)

elif self.tend_low < self.buy_setup:

short_entry = min(self.sell_break, self.day_low)

self.short(short_entry, self.fixed_size, stop=True)

self.buy(self.buy_enter, self.multiplier * self.fixed_size, stop=True)

elif self.pos > 0:

self.intra_trade_high = max(self.intra_trade_high, bar.high_price)

long_stop = self.intra_trade_high * (1 - self.trailing_long / 100)

self.sell(long_stop, abs(self.pos), stop=True)

elif self.pos < 0:

self.intra_trade_low = min(self.intra_trade_low, bar.low_price)

short_stop = self.intra_trade_low * (1 + self.trailing_short / 100)

self.cover(short_stop, abs(self.pos), stop=True)

# Close existing position

else:

if self.pos > 0:

self.sell(bar.close_price * 0.99, abs(self.pos))

elif self.pos < 0:

self.cover(bar.close_price * 1.01, abs(self.pos))

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass

想了解更多关于CTA策略开发实战的各种细节?请戳课程上线:《vn.py全实战进阶》!目前课程已经更新过半,一共50节内容覆盖从策略设计开发、参数回测优化,到最终实盘自动交易的完整CTA量化业务流程。

了解更多知识,请关注vn.py社区公众号。