什么是对数化处理

我们平时看到的K线图几乎都是采用普通坐标 ,而有一种叫作对数坐标的K线图大部分人可能没了解过。

在介绍对数坐标下的K线图之前,我们先思考一个问题:以下两种情形,情形1的涨幅大还是情形2的涨幅大?

- 情形1:从100点涨到1300点

- 情形2:从1000点涨到6000点

从绝对数值来看,情形1涨了1200点(1200=1300-100),情形2涨了5000点(5000=6000-1000)。情形2涨的绝对幅度大。

但如果换个新的思路呢?以收益率的角度看,结果完全反过来了:情形1涨了12倍(12=(1300-100)/100),情形2涨了5倍(5=(6000-1000)/1000)。情形1的收益率更大。

从实际情况,我们也应该更看重价格收益率而非价格涨幅度。回归现实世界中的例子,情形1对应的是中国股市刚开始时期上证指数行情(91-92年),若投入1000元,那么期末收益为12000元。情形2对应的是06-07年牛市行情,同样投入1000元,期末收益为5000元。

所以,从收益率上就凸显了对数化坐标的优势:

- 易于处理不同价量变化的关系:贵州茅台从8000涨到16000的收益率与中国平安从60涨到120的收益率是一样的。

- 对数收益率考虑到复利因数,故曲线相对平滑,平滑的时间序列更利于直接观察收益率和进行数据分析。

- 对数收益率具有可加性,它的均值可以正确反映出的真实收益率:如一个投资产品,今年涨10%,明年跌10%,从算术平均角度看是不赚不亏,但是其产品净值以下降到0.99(0.99= 11.10.9)。而对数收益率可以解决这个痛点。

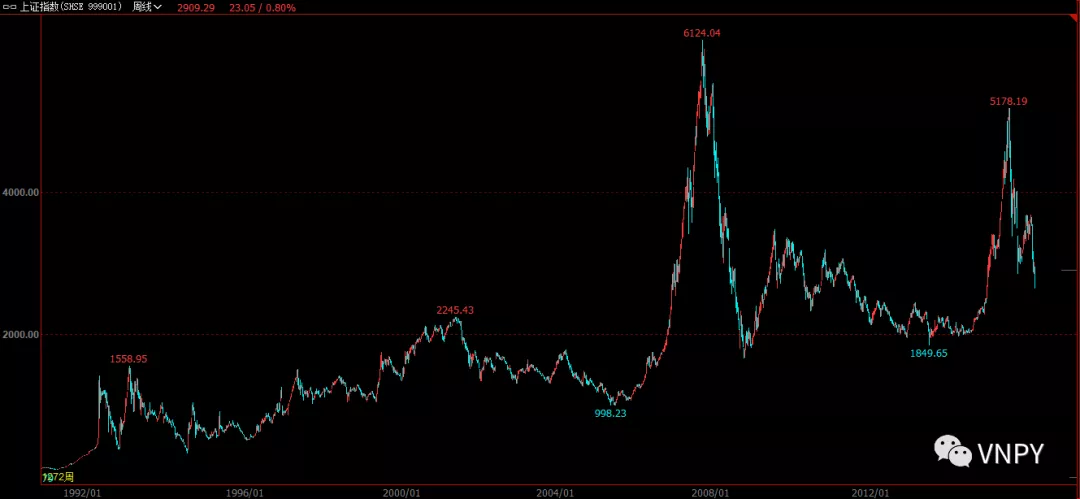

下面2幅图分别对应上证指数的标准坐标和对数坐标。显然,对数坐标能更容易挖掘到盈利点。

(标准坐标)

(对数坐标)

对数化指标的适用领域

CTA策略大致可以分成2类:

1)趋势突破类

行情一旦有突破迹象(即行情还未走远或者正式确立)就下单成交,但是实际上大部分的突破都是假的,只有少部分行情能走到一波比较强的趋势。所以趋势突破类策略具有胜率低的特点(一般预测准确率< 40%)。

策略的盈利主要依赖对止盈止损的控制:如亏损的交易止损设为10%,而少部分盈利的交易止盈设为500%。若交易次数足够多(满足大数定律和中心极限定理),那么少部分能捕捉到大趋势的盈利,足以覆盖大部分假突破导致的风险,从而让策略整体盈利。

若胜率在30%到40%,那么盈亏比需要控制在2以上,从而使整个策略是盈利的。举个例子来简单说明一下:

- 胜率40%,代表40%预测方向对的,60%预测方向错误的;

- 盈亏比2,代表在对的交易上,盈利是2,在错误的交易上,亏损是1;

- 综合起来,总体盈利为0.8(0.8=40% x 2),总体亏损为0.6(0.6=60% x 1),那么利润为0.2(0.2=0.8-0.6)

低胜率与高盈亏比是趋势突破类策略的两大特征,在统计学上表现出尖峰肥尾的特点,尖峰代表亏损的交易比较多,但亏损数额都不大,肥尾则说明少部分成功交易所带来的盈利是巨大的。

趋势突破类中的突破通常指的是通道突破,如突破布林带通道的上轨做多,突破布林带通道下轨做空。

- 布林带通道上轨 = 收盘价均线 + N x 收盘价标准差

- 布林带通道下轨 = 收盘价均线 - N x 收盘价标准差

由于布林带通道的构成因素是基于标准坐标的,属于价位指标。对数化的效果反而不好,所以对数化的技术不适用于趋势突破类策略。

2)趋势跟踪类

行情已经突破并且走了有一段距离(即行情正式确立)才下单成交。因为行情已经确立,所以策略预测的成功率会比较高;但由于行情已经走出一段距离才下单追上去,盈利空间大幅度减少,甚至会遇到行情的反转。

所以,趋势跟踪类策略的特点恰好与趋势突破类相反:胜率高,盈亏比低。它所依赖的不是基于绝对价位的通道类突破,而是一些非价位指标,如RSI指标高于66时候做多,RSI指标低于34时做空等。

对数化处理非价位指标,可以进一步提升趋势跟踪类策略的盈利空间,下面通过vn.py里面的AtrRsi策略来展示对数化的效果。

以AtrRsiStrategy为例

策略的原理

行情能走出大趋势的充分条件是波动率增大,即当前波动率突破历史平均波动率(ATR>ATR均值)。在波动率变大,市场参与者增多或者多空双方开始发力的时候,我们可以判断在一定时间内:

- 若收盘价的平均涨幅要大于跌幅(如RSI>66),说明多头已取得上风,并且多头趋势还会持续下去,可以去做多。

- 若收盘价的平均跌幅幅要大于涨幅(如RSI<34),说明空头已取得上风,并且空头趋势还将持续下去,可以去做空。

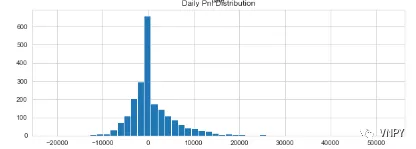

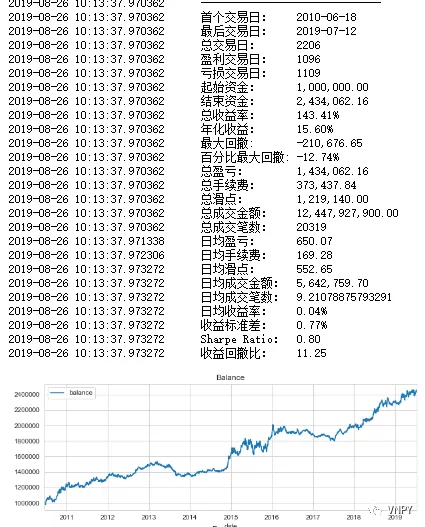

然后我们看看原始的策略效果如何?

策略的夏普比率是0.8,收益回撤比是11.25。

尝试对数化非价位指标

vnpy\vnpy\trader目录下的utility.py文件是负责定义技术指标的。这些技术指标都是基于talib库来实现的,在log字段填True,就可以对数化我们需要的非价位指标了。

def atr(self, n, log=False, array=False):

"""

Average True Range (ATR).

"""

if log:

result = talib.ATR(np.log(self.high), np.log(self.low), np.log(self.close), n)

else:

result = talib.ATR(self.high, self.low, self.close, n)

if array:

return result

return result[-1]

def rsi(self, n, log=False, array=False):

"""

Relative Strenght Index (RSI).

"""

if log:

result = talib.RSI(self.close, n)

else:

result = talib.RSI(np.log(self.close), n)

if array:

return result

return result[-1]

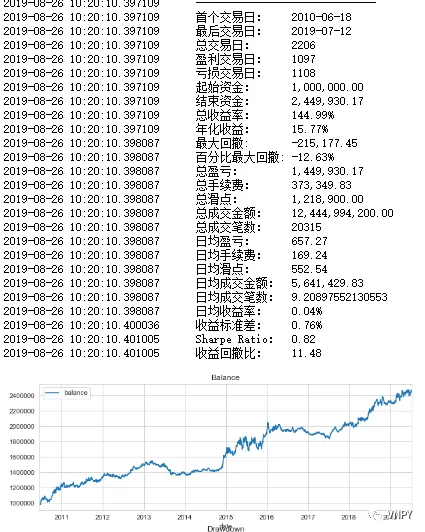

在新的AtrRsi策略上,通过对数化处理的ATR和RSI指标,我们看看回测效果。

夏普比率是0.82,收益回撤比为11.48。对数化非价位指标对策略有影响,但是效果甚微。

进一步验证:参数优化

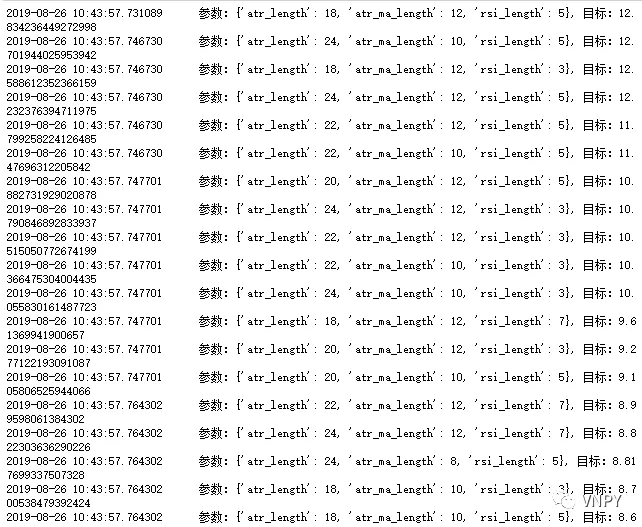

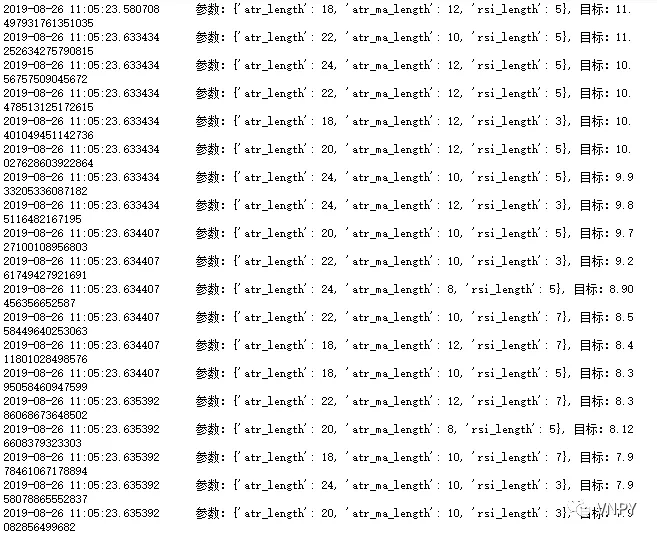

为了进一步验证对数化非价位指标对策略有没有效果,我们用到了参数优化:优化目标是最大化收益回撤比,优化的参数分别是atr_length、atr_ma_length、rsi_length。

setting = OptimizationSetting()

setting.set_target("return_drawdown_ratio")

setting.add_parameter("atr_length", 18,24, 2)

setting.add_parameter("atr_ma_length",8, 12,2)

setting.add_parameter("rsi_length",3,7,2)

engine.run_optimization(setting)

我们先把对数化技术指标的策略称之为实验组,原始策略称之为对照组。优化完毕后,实验组和对照组最优参数都相同,均为:

atr_length=18

atr_ma_length=12,

rsi_length=5

但是,实验组的收益回撤比整体要高于对照组的。

(实验组优化结果)

(对照组优化结果)

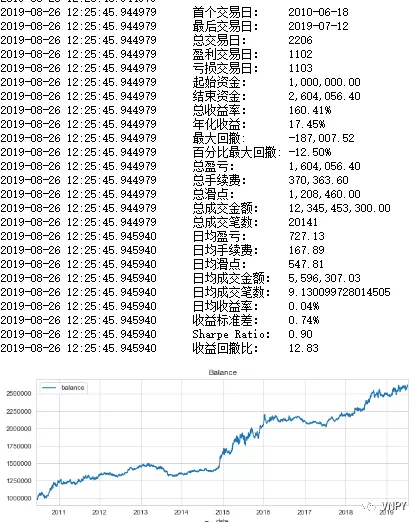

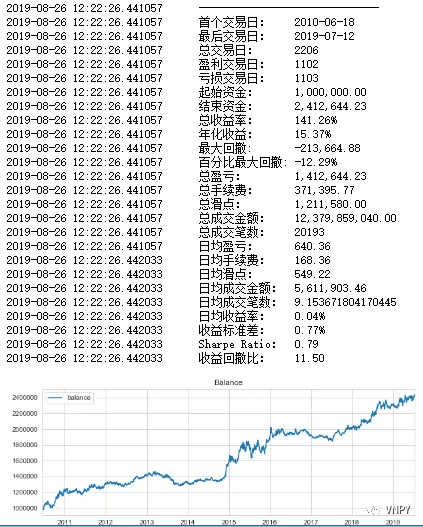

选取最优参数,我们再跑一下策略回测,就可以看到对数化非价位指标的确适用于趋势跟踪类策略的了。

(实验组最优参数回测)

(对照组最优参数回测)

《vn.py全实战进阶》课程全新上线,一共50节内容覆盖从策略设计开发、参数回测优化,到最终实盘自动交易的完整CTA量化业务流程,目前已经更新到第八集,详细内容请戳课程上线:《vn.py全实战进阶》!

了解更多知识,请关注vn.py社区公众号。