1)每次点击功能->CTA策略都会报错,需要将VN trader启动配置的文件夹删除重建之后才能够正常启动。

2)运行dual thrust 策略,下单成交之后,行情窗口行情停止跳动,好像是不再接收行情了。

1)每次点击功能->CTA策略都会报错,需要将VN trader启动配置的文件夹删除重建之后才能够正常启动。

2)运行dual thrust 策略,下单成交之后,行情窗口行情停止跳动,好像是不再接收行情了。

miaoming wrote:

1)每次点击功能->CTA策略都会报错,需要将VN trader启动配置的文件夹删除重建之后才能够正常启动。

2)运行dual thrust 策略,下单成交之后,行情窗口行情停止跳动,好像是不再接收行情了。

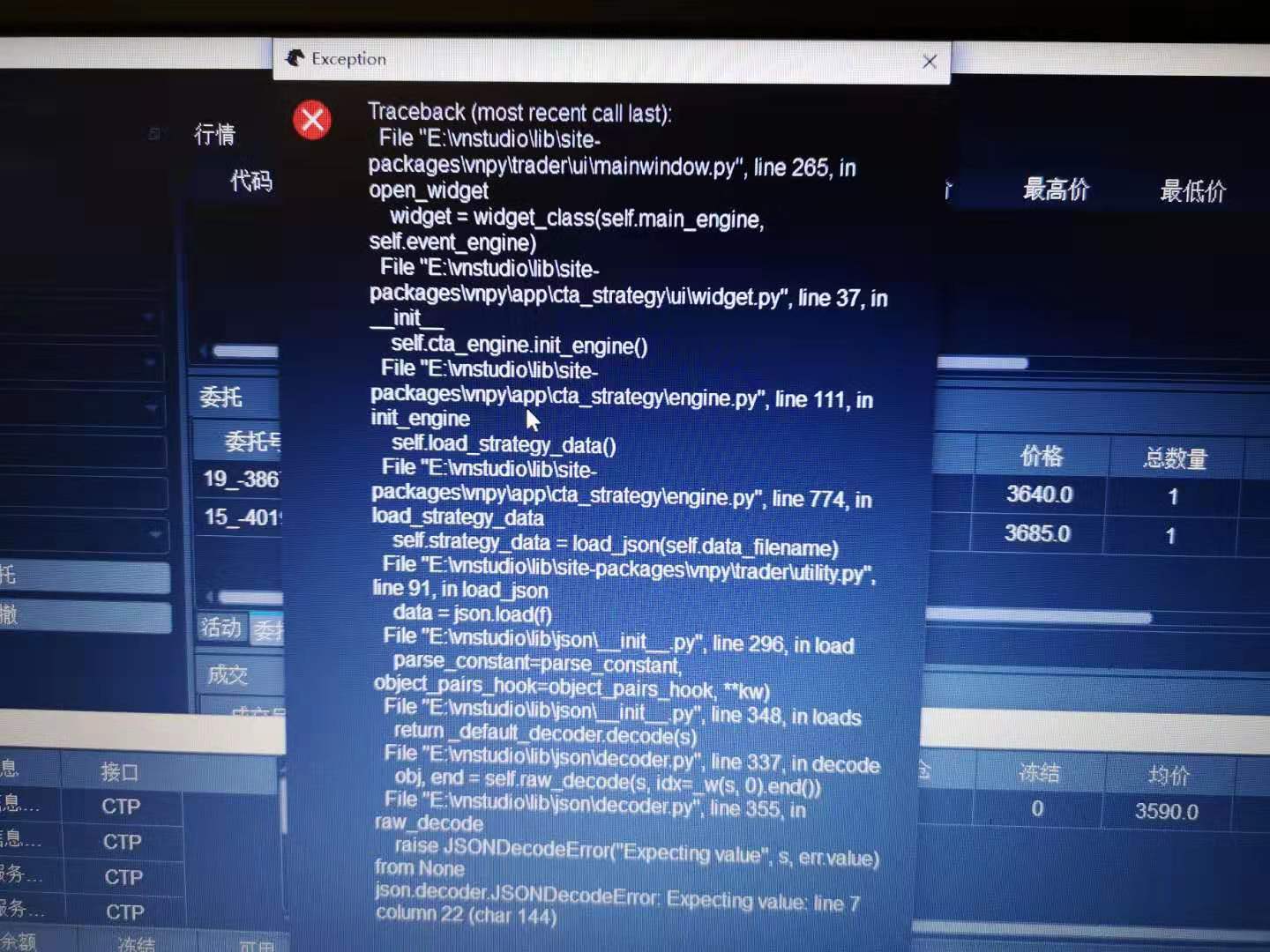

请问用的什么交易接口,什么机器和网络环境,以及提供下具体的报错截图?

用的CTP借口,联想的笔记本,电信家庭宽带,换了一台台式机也是同样的情况。

你的CTA策略缓存json文件被破坏了,删掉c:\users\administrator.vntrader目录,然后重启程序就行

删除重启还是遇到同样的情况。

我发现程序开仓之后,cta_strategy_data.json文件中的pos变量会变成1或-1,但是vntrader界面显示还是0,界面上的行情也从此时开始不再跳动,看起来像死机。

策略中,有成交或者行情变化,希望刷新界面时,需要调用put_event函数

加了这么多put_event 还是不好使,一开仓行情就不调动了。

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.cancel_all()

if self.day_open == 0:

self.day_open = bar.open_price

self.range = self.last_high - self.last_low

self.long_entry = self.day_open + self.k1 * self.range

self.short_entry = self.day_open - self.k2 * self.range

if not self.range:

return

if bar.datetime.time() < self.exit_time:

if self.pos == 0:

if bar.close_price > self.day_open:

if not self.long_entered:

self.buy(self.long_entry, self.fixed_size, stop=True)

else:

if not self.short_entered:

self.short(self.short_entry,

self.fixed_size, stop=True)

elif self.pos > 0:

self.long_entered = True

self.sell(self.short_entry, self.fixed_size, stop=True)

if not self.short_entered:

self.short(self.short_entry, self.fixed_size, stop=True)

elif self.pos < 0:

self.short_entered = True

self.cover(self.long_entry, self.fixed_size, stop=True)

if not self.long_entered:

self.buy(self.long_entry, self.fixed_size, stop=True)

self.put_event()

if self.pos > 0:

if bar.close_price > self.long_entry * (1+self.stop_win):

self.sell(bar.close_price-1, self.fixed_size) # stop win

if bar.close_price < self.long_entry * (1-self.stop_loss):

self.sell(bar.close_price-1, self.fixed_size) # stop loss

if self.pos < 0:

if bar.close_price < self.short_entry * (1-self.stop_win):

self.cover(bar.close_price+1, self.fixed_size) # stop win

if bar.close_price > self.short_entry * (1 + self.stop_loss):

self.cover(bar.close_price+1, self.fixed_size) # stop win

self.put_event()

else:

if self.pos > 0:

self.sell(bar.close_price-1, abs(self.pos))

elif self.pos < 0:

self.cover(bar.close_price+1, abs(self.pos))

self.put_event()