发布于VeighNa社区公众号【vnpy-community】

原文作者:VeighNa小助手 | 发布时间:2026-03-20

距离上一场【机器学习截面多因子策略】小班特训营,已经过去将近1年。过去这一年里,AI大模型在量化投研领域的应用愈发普及,尤其是在基于研报实现自动化因子挖掘方面,已经逐步从概念探索走向实际落地。

然而,由于大模型驱动的因子挖掘仍然涉及研报理解、信息抽取、逻辑归纳和公式表达等多个环节,许多社区同学对于如何将这套方法真正融入多因子研究流程,依旧不知从何下手开始学习。

基于此,2026年第二场小班特训营将继续深化【VeighNa机器学习截面多因子策略】核心主题,并在往期课程基础上新增一项前沿内容:

- AI因子挖掘: 系统分享从研报PDF解析、因子逻辑抽取,到最终生成可落地因子公式结果的完整因子挖掘投研实践;

老规矩还是放几张之前特训营的照片:

准备完毕,静候小班同学到达

学习量化,掌握核心理论框架

深入代码,分析策略逻辑细节

现场实践,剖析机器学习算法

截面多因子策略还有另一个大家可能更为熟悉的名字:Alpha策略。作为一种广义的统计套利型量化策略,截面多因子策略除了应用在股票量化选股领域外(指数增强和绝对收益),同样也可以应用于带杠杆的衍生品多空组合领域(期货、固收、互换等)。

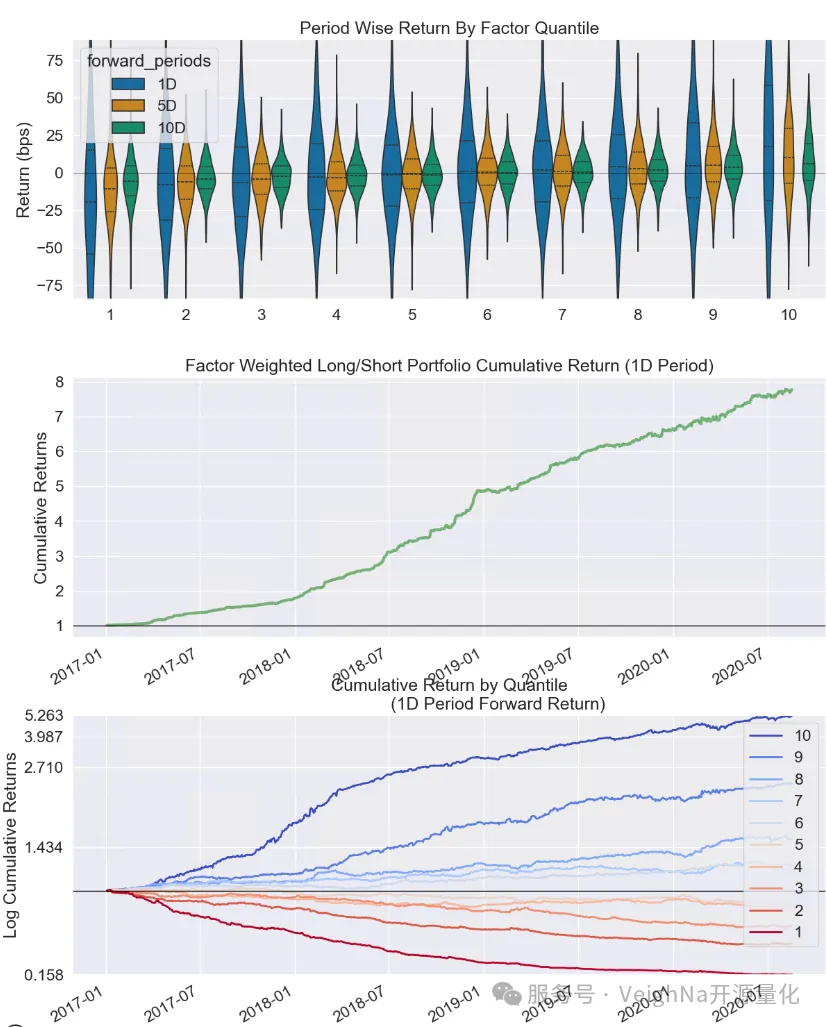

ML模型预测信号分析

截面策略超额收益绩效

基于之前学员的反馈,小班特训营这种2天10小时+的高强度课程通过线上直播学习的效果并不理想。为了保证更好的学习质量,我们对授课模式进行了调整:后续小班特训营不再提供线上直播参加和视频内容回看,而是改为同一主题的每场小班课都可以再次到场听讲。同时,我们会针对每一个特训营的主题建立专项社群,持续提供专业交流与学习服务,而不再只局限于三个月的答疑时间。

小班特训营优先面向买方投资机构。由于截面多因子策略本身的复杂性(因子数据、算力需求、金融理论等),不建议新手报名,本场课程部分名额已经被提前锁定,感兴趣的同学请抓紧。

VeighNa机器学习截面多因子策略

日期:2026年5月16日(周六)和5月17日(周日)

时间:周六下午1点-6点,周日上午8-11点,共计10小时

地点:上海浦东(具体地址会在报名成功后发送)

大纲:

- 快速上手投研开发

a. 针对机器学习投研的硬件和系统选择

b. VeighNa AlphaStrategy开发环境准备

c. 跑通LightGBM模型截面多因子策略开发 - 截面多因子策略原理

a. 经典理论的量化交易实践

i. 主动投资组合管理

ii. 金融资产定价模型

iii. 统计套利因子模型

b. 截面类策略的完整投研流程 - 因子特征数据准备

a. 因子的主要分类和数据来源

b. 特征数据开发模板AlphaData

i. 基于表达式的特征计算引擎

ii. 特征数据的清洗和预处理

iii. 如何选择ML模型的预测目标

c. 商品期货多因子特征数据集 - ML预测模型训练

a. 监督学习算法概述:线性模型、树模型、神经网络

b. ML预测模型的训练与优化

i. 模型评估统计指标详解

ii. 特征重要性分析与可解释性研究

iii. 超参数调整与模型验证方法

c. 基于AlphaModel模板快速开发ML预测模型

i. 线性回归类:Lasso

ii. 集成学习类:XGBoost、DoubleEnsemble

iii. 神经网络类:LSTM、GRU、ALSTM、Transformer - 截面投组策略构建

a. 时序类策略 vs 截面类策略

b. 标准化截面策略开发模板AlphaStrategy

c. 截面策略回测中的关键细节梳理 - AI大模型实践应用

a. 论文研报PDF的解析方案:标准库 vs OCR

b. 结合DeepResearch来提取研报中的因子逻辑思路

c. 基于AI Agent实现自动化截面因子挖掘评估迭代

d. 生产环境中的7 x 24小时挖掘流水线落地方案

价格:11999元

报名请扫描下方二维码添加小助手提供相关信息(想参加的课程、姓名、手机、公司、职位),报名结果以确认回复为准: