为什么xt的行情中心的数据会和vnpy下载出来的数据出入这么大 明明我用的都是a00的迅投的大商所豆一主连的代码 但是数据却有出入

为什么xt的行情中心的数据会和vnpy下载出来的数据出入这么大 明明我用的都是a00的迅投的大商所豆一主连的代码 但是数据却有出入

上图里的是2511合约吧,不是00

MTF wrote:

上图里的是2511合约吧,不是00

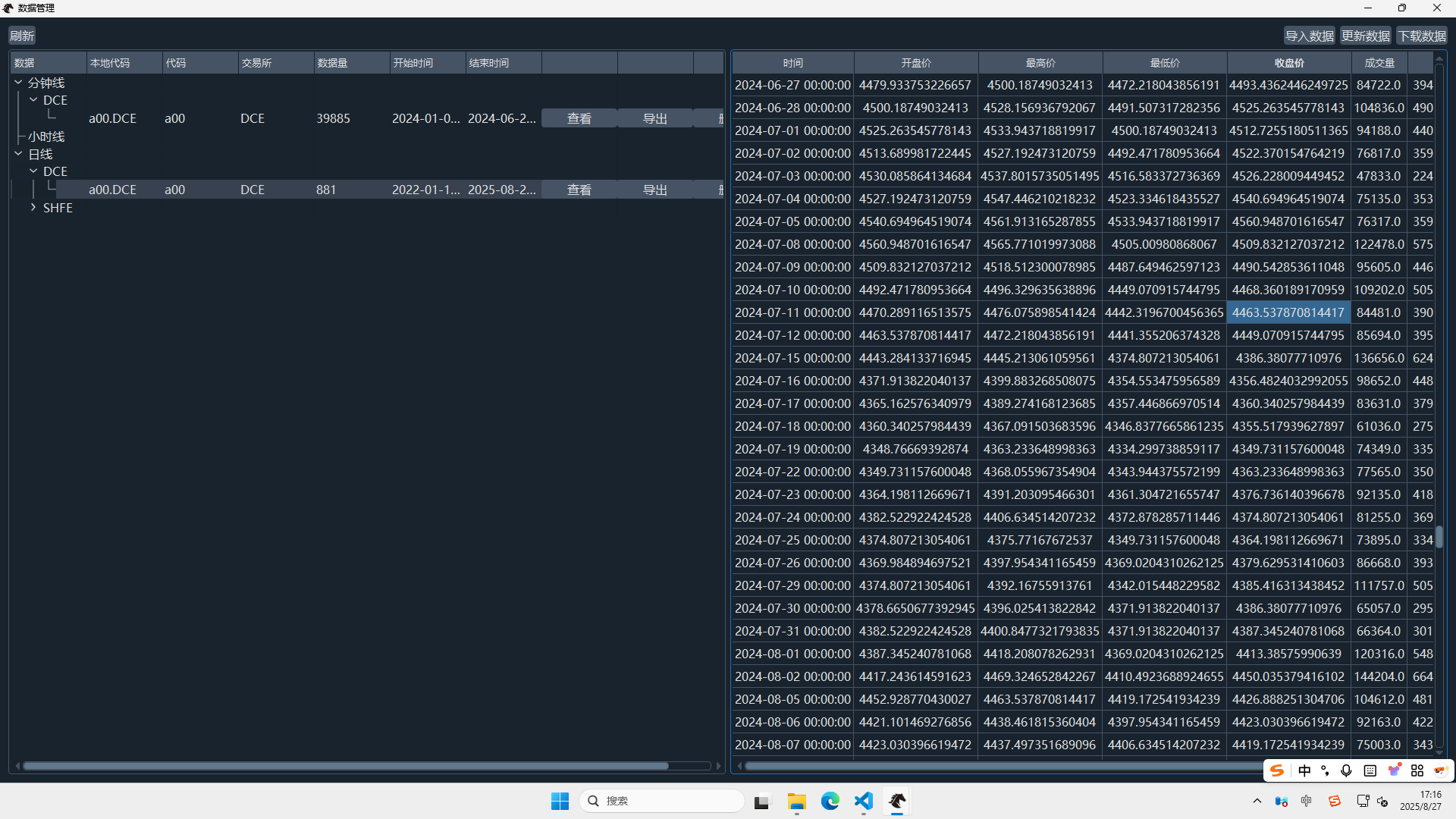

上图就是00的主连合约呢 2511只是代表当前主力是2511 我截取的数据是2024.7.11的 而2511在2024.11才出来呢

VeighNa框架时间戳是K线的开始时间不是结束时间,还有取数据的时候选择的是等比前复权front_ratio,不填充缺失的数据。这些调整都可以在vnpy_xt/xt_datafeed里面看到,迅投图形界面底层是用什么参数配置可以自己咨询相关技术人员了

xiaohe wrote:

VeighNa框架时间戳是K线的开始时间不是结束时间,还有取数据的时候选择的是等比前复权front_ratio,不填充缺失的数据。这些调整都可以在vnpy_xt/xt_datafeed里面看到,迅投图形界面底层是用什么参数配置可以自己咨询相关技术人员了

哦哦我和迅投的技术人员交流过了 数据的差错确实是和复权方式有关 谢谢大佬答疑解惑

xiaohe wrote:

VeighNa框架时间戳是K线的开始时间不是结束时间,还有取数据的时候选择的是等比前复权front_ratio,不填充缺失的数据。这些调整都可以在vnpy_xt/xt_datafeed里面看到,迅投图形界面底层是用什么参数配置可以自己咨询相关技术人员了

大佬 我在重新修改了复权方式但是并不影响错误数据的出现 通过数据服务下载数据 参数(代码 a00 交易所 DCE 周期 DAILY 开始日期 2022/9/3)

xt_datafeed.py中的代码参数设置

print(f"迅投研下载历史数据:{xt_symbol} {xt_interval} {start} - {end}")

xtdata.download_history_data(xt_symbol, xt_interval, start, end)

data: dict = xtdata.get_local_data([], [xt_symbol], xt_interval, start, end, -1, "none", False) # 默认等比前复权

出现下载后的结果为

对比东财等行情中心数据发现 与价格有关的数据有误 但是成交量和交易额都可以对应上

另外我用自己的代码调用接口

xt_symbol = 'a00.DF'

xt_interval = '1d'

start = '20220901'

end = '20220905'

xtdata.download_history_data(xt_symbol, xt_interval, start, end)

data = xtdata.get_local_data([], [xt_symbol], xt_interval, start, end, -1, "none", False)

print(data)

结果如下

{'a00.DF': time open high ... openInterest preClose suspendFlag

20220901 1661961600000 5835.0 5859.0 ... 80482 5835.0 0

20220902 1662048000000 5820.0 5879.0 ... 82842 5835.0 0

20220905 1662307200000 5807.0 5851.0 ... 88609 5806.0 0

与东财等数据一致

现在我对于这数据不一致的情况十分疑惑 是否是我修改了一些我不应该修改的参数之类的导致了系统在后台进行了其他的处理导致的数据不一致 另外我对比了豆一豆二两个合约都有这样的情况出现 同时在进入到当前的主力合约后数据恢复正常 也就是在主连合约当中 只要是历史主力合约数据都有问题 想请问大佬是否可以通过我的信息 判断这个问题出现的原因可能是什么 另外数据在获取过程当中是否做了另外的处理可能会出现这样的情况 我可以检查对应的代码再进行反馈 感谢大佬不吝赐教

你填的"none",datafeed用的“front_ratio"