掘金量化数据的提供历史bar和tick历史股票、期货、基金等数据接口,包含免费和付费bar和tick数据读取函数,其中bar可以提供以秒为单位的,tick数据一次最多可以读取5天的,付费用户能够提供更长时间的数据读取。免费的已经够用已经可以满足我们量化策略对历史数据的基本需求。

1、安装掘金量化数据的python SDK

这一步是必须的,安装完成后,您的lib\site_packages会多出一个gm子目录,其中包含的是掘金量化数据的python SDK,这是我们实现。

如果未使用uv等包管理器,使用下面命令:

pip install gm -i https://mirrors.aliyun.com/pypi/simple/ -U如果使用uv包管理器,使用下面命令:

uv pip install gm -i https://mirrors.aliyun.com/pypi/simple/ -U

2、创建vnpy_gmdata

- 创建vnpy_gmdata文件夹

- 添加init.py到vnpy_gmdata目录下,内容如下:

# The MIT License (MIT)

#

# Copyright (c) 2015-present, Xiaoyou Chen

#

# Permission is hereby granted, free of charge, to any person obtaining a copy

# of this software and associated documentation files (the "Software"), to deal

# in the Software without restriction, including without limitation the rights

# to use, copy, modify, merge, publish, distribute, sublicense, and/or sell

# copies of the Software, and to permit persons to whom the Software is

# furnished to do so, subject to the following conditions:

#

# The above copyright notice and this permission notice shall be included in all

# copies or substantial portions of the Software.

#

# THE SOFTWARE IS PROVIDED "AS IS", WITHOUT WARRANTY OF ANY KIND, EXPRESS OR

# IMPLIED, INCLUDING BUT NOT LIMITED TO THE WARRANTIES OF MERCHANTABILITY,

# FITNESS FOR A PARTICULAR PURPOSE AND NONINFRINGEMENT. IN NO EVENT SHALL THE

# AUTHORS OR COPYRIGHT HOLDERS BE LIABLE FOR ANY CLAIM, DAMAGES OR OTHER

# LIABILITY, WHETHER IN AN ACTION OF CONTRACT, TORT OR OTHERWISE, ARISING FROM,

# OUT OF OR IN CONNECTION WITH THE SOFTWARE OR THE USE OR OTHER DEALINGS IN THE

# SOFTWARE.

import importlib_metadata

from .gm_datafeed import GmDatafeed as Datafeed

try:

__version__ = importlib_metadata.version("vnpy_gmdata")

except importlib_metadata.PackageNotFoundError:

__version__ = "dev"

- 添加gm_datafeed.py到vnpy_gmdata目录下,内容如下:

from datetime import datetime

from typing import List, Callable

from gm.api import *

from tzlocal import get_localzone

from vnpy.trader.utility import ZoneInfo # hxxjava add

from vnpy.trader.constant import Exchange, Interval

from vnpy.trader.datafeed import BaseDatafeed

from vnpy.trader.object import BarData, TickData, HistoryRequest

from vnpy.trader.setting import SETTINGS

from datetime import timedelta

INTERVAL_VT2GM = {

Interval.MINUTE: "60s",

Interval.HOUR: "3600s",

Interval.DAILY: "1d",

}

def to_gm_symbol(symbol: str, exchange: Exchange) -> str:

"""

把合约名称与交易所构建成为掘金的格式:‘交易所大写.合约名称小写’

"""

gm_symbol = f"{exchange.value.upper()}.{symbol.lower()}"

return gm_symbol

class GmDatafeed(BaseDatafeed):

"""掘金GMData客户端封装类"""

def __init__(self):

""""""

# 加载配置

self.username = SETTINGS["datafeed.username"]

self.inited = False

self.init();

# print(f"【gm 1 token: {self.username}, inited = {self.inited} 】")

def init(self, output: Callable = print) -> bool:

""""""

if self.inited:

return True

try:

set_token(self.username)

output("gmdata inited !")

except Exception as ex:

output("gm auth fail:" + repr(ex))

return False

self.inited = True

return True

def to_vn_symbol(self, EXCHANGE_symbol:str) -> str:

"""

gm symbol list

['CZCE.CY501', 'DCE.eb2411', 'DCE.m2501'', 'CFFEX.TL2412', 'DCE.c2501']

"""

EXCHANGE, symbol = EXCHANGE_symbol.split(".")

vt_symbol = f"{symbol.lower()}.{EXCHANGE.upper()}"

return vt_symbol

def get_dominant_future(self, symbol: str):

return "gm主力合约查找有待开发"

def query_bar_history(self, req: HistoryRequest, output: Callable = print) -> list[BarData]:

"""

Query history bar data from GMData.

"""

bars: List[BarData] = []

shanghai_tz = ZoneInfo("Asia/Shanghai") # hxxjava

# print(f"[1 req={req}]")

symbol = req.symbol

exchange = req.exchange

interval = req.interval

start = req.start.replace(tzinfo=shanghai_tz) # hxxjava

end = req.end.replace(tzinfo=shanghai_tz) # hxxjava

# print(f"【gm 2 start= {start} end={end}")

gm_symbol = to_gm_symbol(symbol, exchange)

# print(f"[2 gm_symbol={gm_symbol}]")

gm_interval = INTERVAL_VT2GM.get(interval)

if not gm_interval:

return bars

# adjustment = INTERVAL_ADJUSTMENT_MAP_GM.get(interval)

if start > end:

return bars

# now = datetime.now(get_localzone())

now = datetime.now().replace(tzinfo=shanghai_tz) # hxxjava

if end >= now:

end = now

elif end.year == now.year and end.month == now.month and end.day == now.day:

end = now

fields = ['open', 'close', 'low', 'high', 'volume', 'amount', "position",'bob']

try:

df = history(symbol = gm_symbol, frequency = gm_interval, start_time = start, end_time = end, fields=fields , skip_suspended=True,

fill_missing=None, adjust=ADJUST_NONE, adjust_end_time='', df=True)

except Exception as ex:

output(f"[3 df={ex}]")

return bars

if df is not None:

for ix, row in df.iterrows():

dt = row["bob"].to_pydatetime()

# dt = CHINA_TZ.localize(dt)

bar = BarData(

symbol=symbol,

exchange=exchange,

interval=interval,

datetime=dt,

open_price=row["open"],

high_price=row["high"],

low_price=row["low"],

close_price=row["close"],

open_interest= row["position"],

volume=row["volume"],

turnover= row['amount'],

gateway_name="GM"

)

bars.append(bar)

# print(f"【gm 3 bars = {bars}") # hxxjava

return bars

def query_tick_history(self, req: HistoryRequest, output: Callable = print) -> list[TickData]:

"""查询Tick数据"""

if not self.inited:

n: bool = self.init(output)

if not n:

return []

symbol: str = req.symbol

exchange: Exchange = req.exchange

start: datetime = req.start

end: datetime = req.end

# 股票期权不添加交易所后缀

gm_symbol: str = to_gm_symbol(symbol,exchange)

fields = [

'symbol','open','high','low','price',

'cum_volume','cum_amount','iopv','last_amount','last_volume','quotes',

'cum_position','trade_type','flag','created_at'

]

# print(f"gm_symbol={gm_symbol},start={start},end={end},fields={fields}")

if (end > start + timedelta(days=180)):

print(f"读取的时间太长,读取失败!")

return []

try:

history_data : list = history(symbol=gm_symbol, frequency='tick', start_time=start, end_time = end, fields=fields, skip_suspended=True,

fill_missing=None, adjust=ADJUST_NONE, adjust_end_time='', df=False)

except Exception as ex:

output(f"读取历史tick错误!{ex}")

return ticks

ticks: List[TickData] = []

for td in history_data:

dt: datetime = td["created_at"]

# dt: datetime = dt.replace(tzinfo=CHINA_TZ) # 兼容vnpy的tick

tick : TickData = TickData(

symbol=symbol,

exchange=exchange,

datetime=dt,

open_price = td['open'],

high_price = td['high'],

low_price = td['low'],

last_price = td['price'],

turnover = td['cum_amount'], # 日内累计成交额,兼容vnpy的t

volume= td['cum_volume'], # 日内累计成交量,兼容vnpy的t

bid_price_1 = td['quotes'][0]['bid_p'],

bid_volume_1 = td['quotes'][0]['bid_v'],

ask_price_1 = td['quotes'][0]['ask_p'],

ask_volume_1 = td['quotes'][0]['ask_v'],

open_interest=td['cum_position'],

gateway_name="GM"

)

ticks.append(tick)

return ticks

3、修改用户目录下C:\users\<用户名>\ .vntrader\vt_setting.json的全局配置项目

方法1:

如下图所示,vt_setting.json文件中有关datafeed的配置项为"datafeed.name": "gmdata", "datafeed.username": "your token","datafeed.password": "",其中your token为你的掘金账户的token:

{

"font.family": "微软雅黑",

"font.size": 12,

"log.active": true,

"log.level": 50,

"log.console": true,

"log.file": true,

"email.server": "smtp.qq.com",

"email.port": 465,

"email.username": "xxxxx@qq.com",

"email.password": "xxxxx",

"email.sender": "xxxxx@qq.com",

"email.receiver": "xxxxxx@qq.com",

"datafeed.name": "gmdata",

"datafeed.username": "your token",

"datafeed.password": "",

"database.timezone": "Asia/Shanghai",

"database.name": "mysql",

"database.database": "vnpy",

"database.host": "localhost",

"database.port": 3306,

"database.user": "root",

"database.password": "xxxxx"

}

方法2

在vntrader的菜单的配置中有关datafeed的选项做如下配置,其中datafeed.name=rqdata,保证datafeed实现匹配vnpy_gmdata模块,datafeed.username="xxxxx....xxxxxx",为用户申请的掘金数据接口API的token。

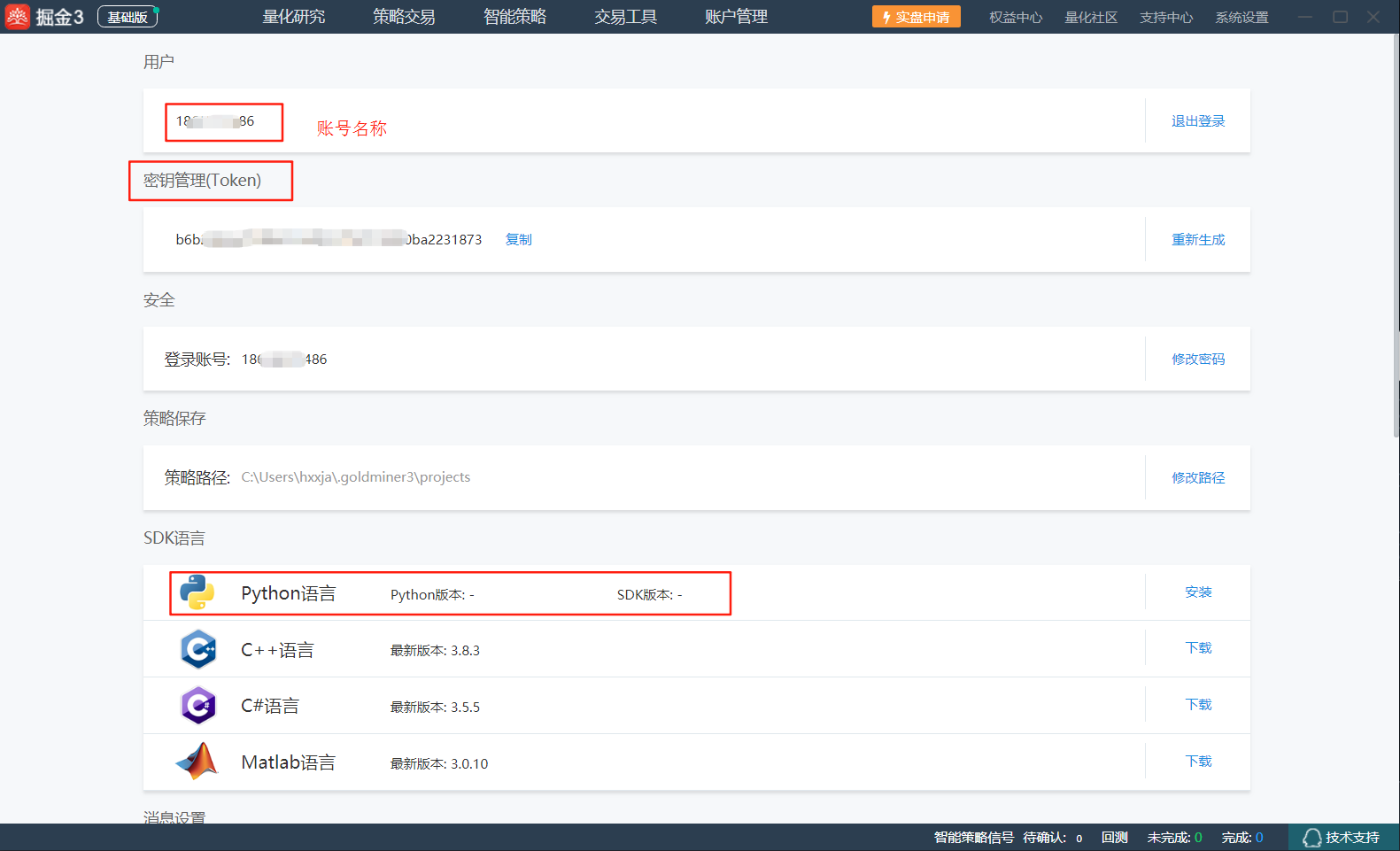

掘金数据接口API的token获取方法:从https:www.myquant.cn下载掘金3基础版本,进入系统设置界面,复制其中的“密钥管理(Token)”,填写到我们的datafeed.username中:

4、测试掘金datafeed是否成功

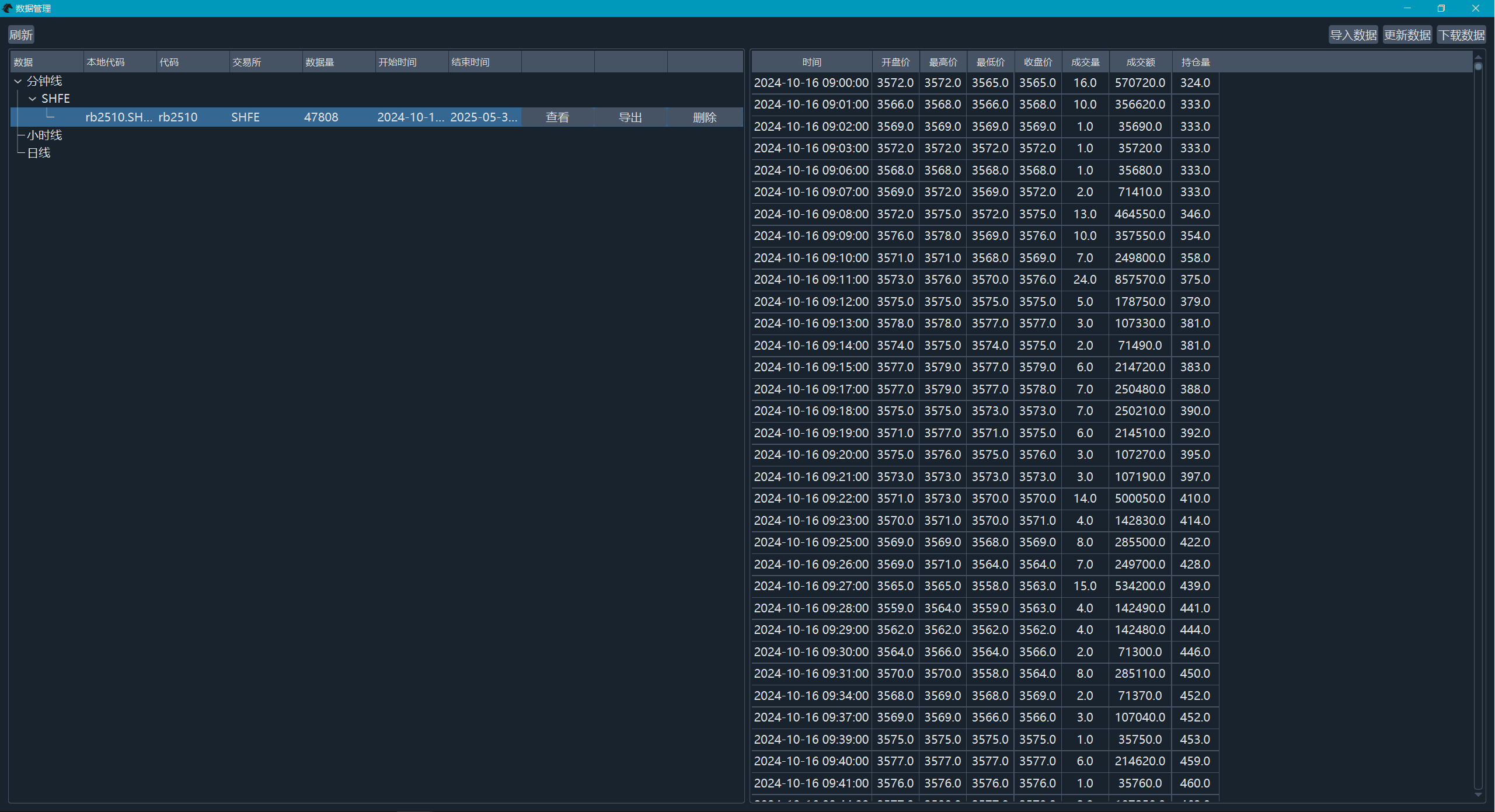

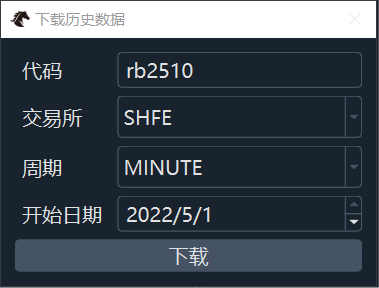

启动vntrader,从主界面中点击数据管理图标进入数据管理界面,然后点击“下载数据”按钮,填写要选择的合约名称、交易所、周期为Minute和开始时间,等待一段时间后就可以完成指定合约的历史数据。数据完成后点击“刷新”按钮刷新已经下载的历史数据,就可以查询到已经下载数据。

至此,可以证明用掘金数据替代米宽的datafeed已经替换成功。

5、特别说明

使用vnpy_gmdata作为datafeed的时候,必须启动并且登录掘金量化终端,否则调用vnpy_gmdata的query_tick_history和query_bar_history函数会报错,错误为“1001状态错误,无法连接到终端服务”。这一味着你必须在运行vnpy的电脑中同时安装掘金量化终端,并且最好设置为开机自动登录。