发布于veighna社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2023-10-11

VeighNa全实战进阶期权系列的第三阶段《精研期权价差策略》正式上线!

这套课程差不多筹划了两年时间,核心原因在于期权策略回测真的很复杂(对比CTA策略来说要复杂得多),列举几个关键点:

- 期权在每个到期月份上存在许多不同行权价的合约(且交易所还会动态加挂),无法使用类似期货连续合约的方式直接进行回测,如何解决长周期回测中每天可交易期权合约范围变化的问题;

- 期权策略中很大比例的买卖决策需要基于截面信号(而不只是时序信号),经常每个交易日需要加载上百个期权合约的历史分钟数据进行对齐回测,如何保证性能让回测速度不至于慢得无法接受(比如跑1年回测要5个小时);

- 期权策略在长周期回测中,需要根据当前标的合约价格的位置,以及可选期权链的剩余到期时间来确定具体的交易合约,如何构建一种相对坐标查询体系来满足策略中的期权价差合约定位需求。

为了解决这些问题我们开发了OptionStrategy期权策略模块,但底层需要依赖于【VeighNa 机构版】的服务端架构,对于个人交易员或者小型团队来说运维太过复杂。

截止今年三季度终于基本完成了OptionStrategy在Elite版上的移植工作,所以《精研期权价差策略》课程将会使用【VeighNa Elite版 仿真模拟】来讲解,带着大家由浅入深研究期权价差策略的开发、回测、优化的全流程,同时基于策略历史回测绩效来精研期权价差交易中的各种细节:

目前【VeighNa Elite版 仿真模拟】已经可以直接在官网下载,安装完成后使用社区论坛的账号密码登录即可(和VeighNa Station一样),仿真交易目前支持上期技术的SimNow环境,后续也计划接入更多其他仿真环境。

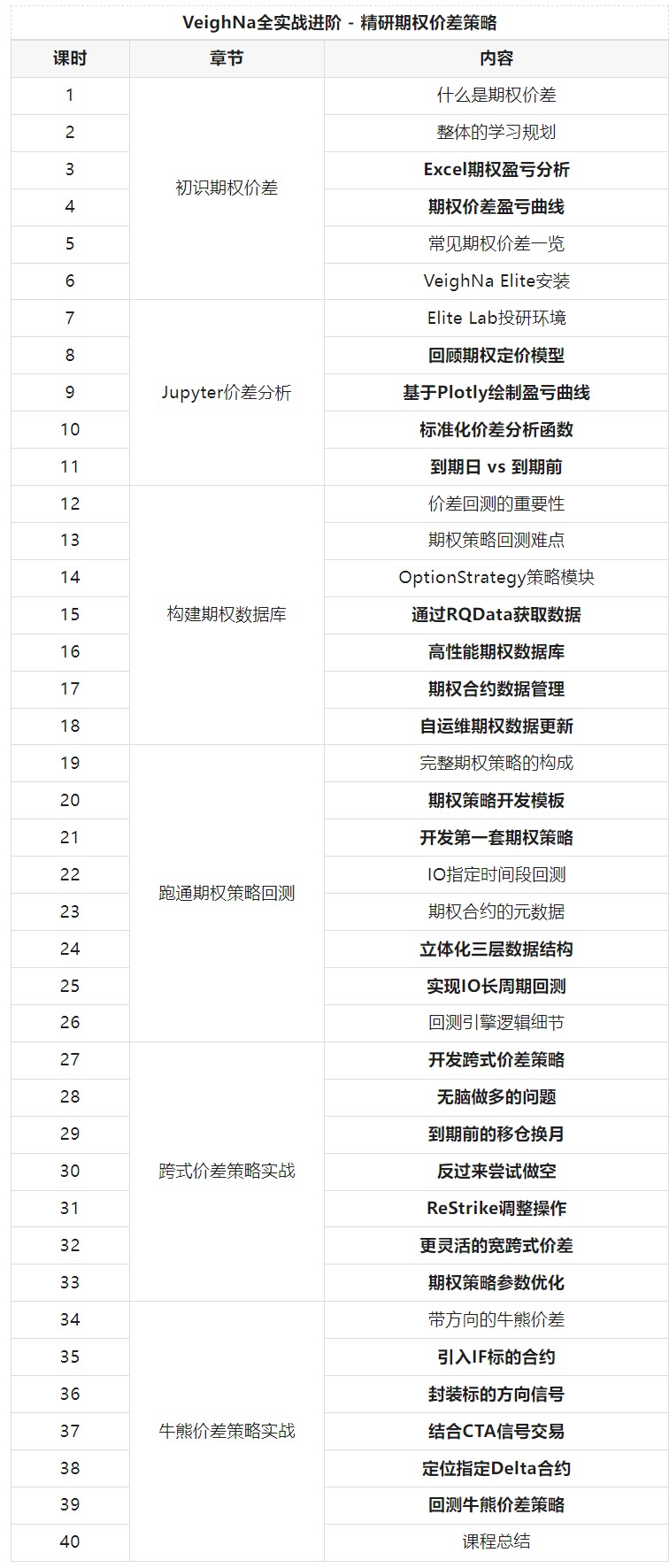

课程目前一共计划40节,内容大纲如下(黑体加粗课时为代码实践内容):

这门课程适合的人群:

- 完成了《实战进阶课程-深入期权定价模型》的学习,想要继续深入进阶期权量化策略;

- 了解过期权价差组合(Option Spread)交易,希望结合量化开发和数据回测来打造自己的策略实战体系;

- 对金融和量化感兴趣,希望未来在量化领域获得工作机会的在校学生;

- 其他对课程内容感兴趣的人士。

课程当前已经上线,价格499元,前100名购买享受9折优惠(449元)。直接在【VeighNa开源量化】公众号(vnpy-community)里就能购买和观看(点击底部菜单栏的【进阶资料】进入)。推荐使用PC微信打开,视频分辨率更加清晰。

本线上课程包含在【Elite会员】免费学习权益内。