发布于vn.py社区公众号【vnpy-community】

原文作者: 丛子龙 | 发布时间:2023-08-31

2023年VeighNa小班特训营【机器学习CTA】、【套利价差交易】报名进行中,目前半数名额已经被报名锁定,感兴趣的同学请抓紧!内容大纲戳这里。

增加同时持仓数量

在探讨多标的资产投资策略的过程中,或许有些同学会产生疑问:为何不同时持有多个合约?这样不仅可以分散风险,还能够捕捉更多有利的行情机会。所以接下来我们就在上篇文章策略的基础上,引入多个投资标的同时持仓的逻辑。

在新的策略中,我们仍然依据R方和斜率的乘积来评估趋势的强弱,得出趋势强弱评分(score)。然而,这次与之前的策略不同,我们决定从中选出两个得分较高的ETF来进行买入持有,而不再仅限于选择一个。每次买入开仓时,将每个选中的ETF买入数量设定为固定资本(fixed_capital)的一半。

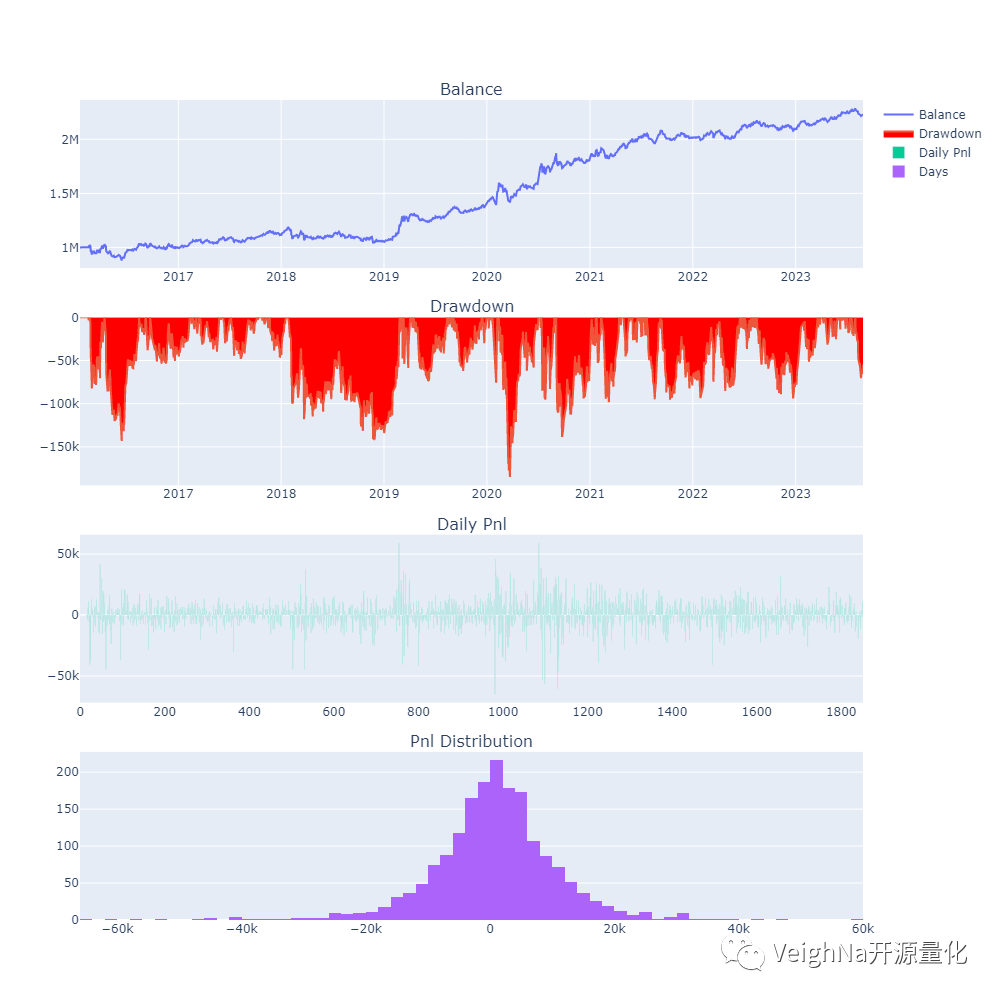

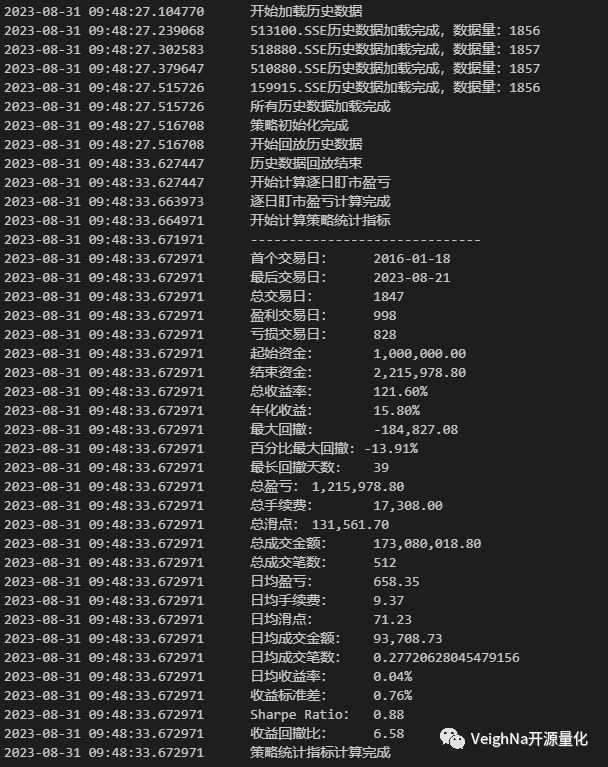

来看一下调整后的历史回测绩效表现:

调整的结果展示在历史回测的绩效数据中:尽管年化收益略微下降,但百分比回撤和收益回撤比得到了改善,夏普比率相较于原策略也有所提升。

以上改进反映在实际交易中将会转化为更良好的持仓体验,为投资者带来更加稳定和满意的交易结果,具体绩效统计数值对比请看下表:

策略代码实现

新的策略代码中引入了名为【holding_size】的变量,用来控制同时持仓的合约数量。

对于记录当前持仓合约的策略成员变量,需要由之前的单一字符串【holding_symbol】,改为字符串列表【holding_symbols】。由于列表属于Python中的可变对象,因此【holding_symbols】的创建需要移动到策略的【on_init】初始化函数之下。

经过调整后的策略模板创建部分的代码如下:

class EtfRotationStrategy(StrategyTemplate):

"""ETF轮动策略"""

author: str = "CZL"

regression_window: int = 25 # 线性回归窗口

holding_size: int = 2 # 同时持仓数量

fixed_capital: int = 1_000_000 # 固定持仓市值

parameters = [

"regression_window",

"holding_size",

]

def on_init(self) -> None:

"""策略初始化"""

# 确保缓存数据足够回归计算

size: int = self.regression_window + 1

# 创建缓存持仓合约的列表

self.holding_symbols: list = []

# 创建每个合约的时序数据容器

self.ams: dict[str, ArrayManager] = {}

for vt_symbol in self.vt_symbols:

self.ams[vt_symbol] = ArrayManager(size)

self.write_log("策略初始化")

在on_bars回调函数下需要做出相应的更改,这里我们也将目标交易执行的逻辑进行了优化,避免在持仓ETF没有发生变化时进行不必要的调仓:

def on_bars(self, bars: dict[str, BarData]) -> None:

"""K线切片推送"""

# 更新K线到时序容器

score_data: Dict[str, float] = {}

for vt_symbol, bar in bars.items():

am: ArrayManager = self.ams[vt_symbol]

am.update_bar(bar)

for vt_symbol, bar in bars.items():

am: ArrayManager = self.ams[vt_symbol]

if not am.inited:

return

# 对ETF进行打分

score_data[vt_symbol] = calculate_score(am.close[-self.regression_window:])

# 重置目标仓位

self.set_target(vt_symbol, 0)

# 对score进行排序,切片选出得分靠前的N个ETF

top_ranked = sorted(score_data, key=score_data.get, reverse=True)[:self.holding_size]

# 如果新一轮入选的ETF与目前持仓不一样,进行调仓

if set(top_ranked) != set(self.holding_symbols):

self.holding_symbols = top_ranked

for security in self.holding_symbols:

price: float = bars[security].close_price

# 每个入选的合约获得同样资金

volume: int = 100 * int((self.fixed_capital / self.holding_size) / (price * 100))

self.set_target(security, volume)

# 根据设置好的目标仓位进行交易

self.rebalance_portfolio(bars)

# 推送UI更新

self.put_event()

策略历史回测

改进后策略的历史回测依旧使用上篇文章中用到的数据,具体的回测参数配置如下:

策略参数优化

目前策略已经拥有了两个核心参数【regression_window】和【holding_size】,那么到底这两个参数的数值要怎么设置才能实现更好的策略绩效,接下来的任务自然就是参数优化。

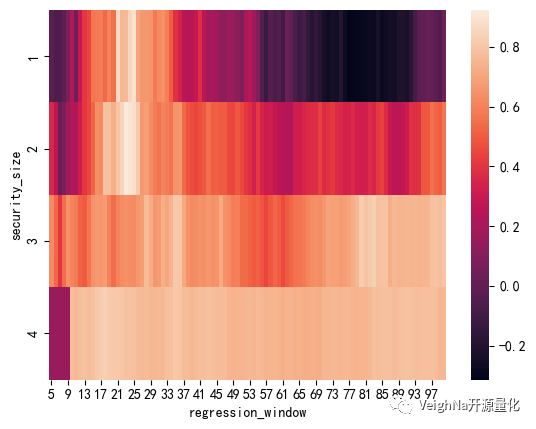

考虑到回测中使用的是日线数据(计算速度较快),所以直接选择暴力穷举优化,下面使用热力图的方式来直观展示参数优化的结果:

上图中颜色越浅,代表夏普比率(优化的目标函数)越高。可以看出,排名靠前的参数组合聚集在【holding_size】为2,【regression_window】为25~29的区域。

以下是运行参数优化和绘制热力图的代码,可以根据自己的实际需求进行调整:

# 这里需要用到pandas和seaborn两个包

import pandas as pd

import seaborn as sns

# 先运行穷举优化,并将优化结果缓存

setting = OptimizationSetting()

setting.set_target("sharpe_ratio")

setting.add_parameter("holding_size", 1, 4, 1)

setting.add_parameter("regression_window", 5, 100, 1)

result = engine.run_optimization(setting)

# 创造一个空字典用于缓存

data = {}

# 遍历解析result中数据,并缓存进入data

for i in range(len(result)):

d.setdefault('holding_size', []).append(eval(result[i-1][0])['holding_size'])

d.setdefault('regression_window', []).append(eval(result[i-1][0])['regression_window'])

d.setdefault('sharpe_ratio', []).append(result[i-1][1])

# 将数据转化为DataFrame,并按照夏普比率的大小进行排序

sorted_result = (pd.DataFrame(data)

.sort_values('sharpe_ratio', ascending=False)

.reset_index(drop=True))

# 将数据格式转化为pivot table方便绘制热力图

pivoted_table = sorted_result.pivot("holding_size", "regression_window", "sharpe_ratio")

# 绘制热力图

sns.heatmap(pivoted_table)

对于双参数的优化场景,使用热力图可以清晰地观察不同参数组合下策略的绩效表现。这样的分析能够帮助更好地把握参数对策略影响的程度,为进一步的策略改良决策提供有力的依据。

下篇文章中我们准备扩展策略交易的大类资产ETF范围,看看能否获得更加稳健的回测结果。

完整策略代码和回测数据文件,可以通过【VeighNa进阶用户交流群】获取:

免责声明

文章中的信息或观点仅供参考,作者不对其准确性或完整性做出任何保证。读者应以其独立判断做出投资决策,作者不对因使用本报告的内容而引致的损失承担任何责任。