数据源采用聚宽连续合约,标的铁矿石,参数设置如下:

# 样本外检验

# 配置合约信息

# 缺TA8888 CF8888 SM8888 SC8888 ZC8888

# 合约大小写按交易所格式

vt_symbols = [

"i8888.DCE"

]

rates = {s: 0.001 for s in vt_symbols}

slippages = {s: 0 for s in vt_symbols}

sizes = {s: contract_sizes[s] for s in vt_symbols}

priceticks = {s: 0.01 for s in vt_symbols}

# 创建回测引擎

engine = BacktestingEngine()

engine.set_parameters(

vt_symbols=vt_symbols,

interval=Interval.MINUTE,

start=datetime(2019, 1, 1),

end=datetime(2022, 4, 30),

rates=rates,

slippages=slippages,

sizes=sizes,

priceticks=priceticks,

capital=10_000_000,

)

setting = {

"entry_window": 20,

"exit_window": 10,

"n_window": 20,

"unit_limit": 2

}

engine.add_strategy(TurtleStrategy, setting)

engine.load_data()

engine.run_backtesting()

df = engine.calculate_result()

engine.calculate_statistics()

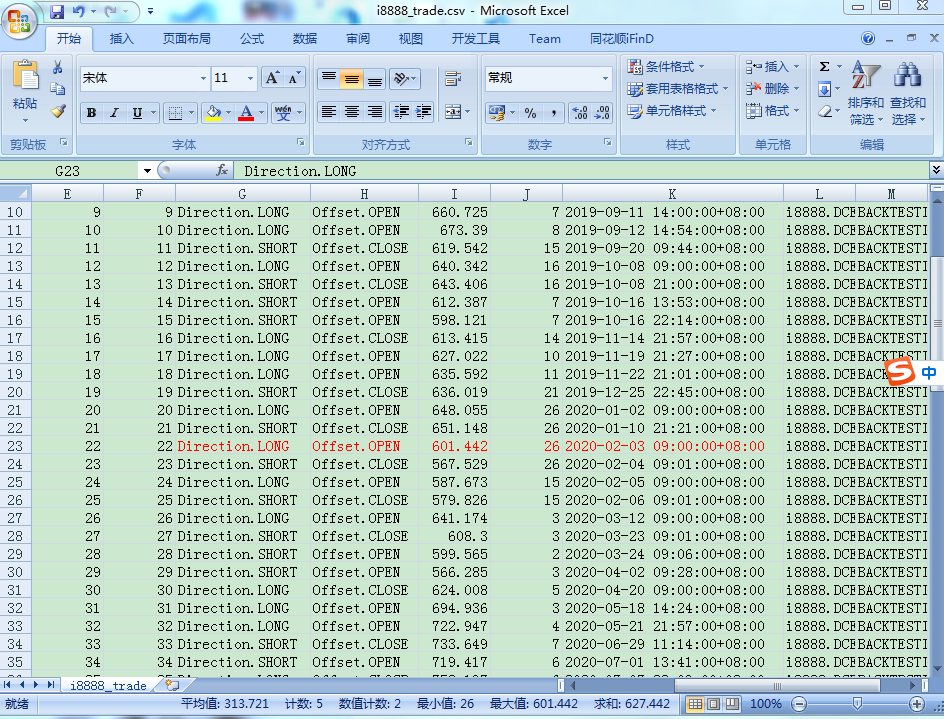

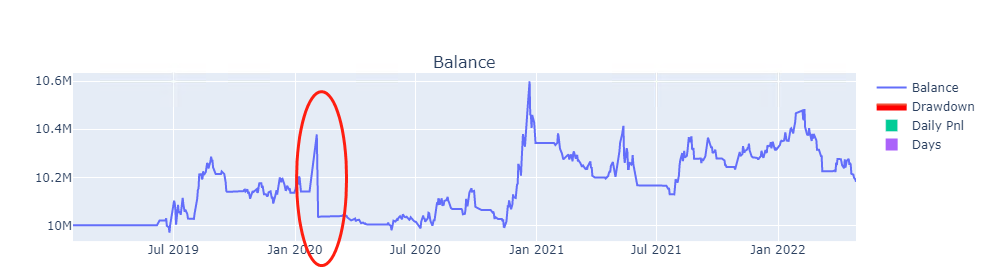

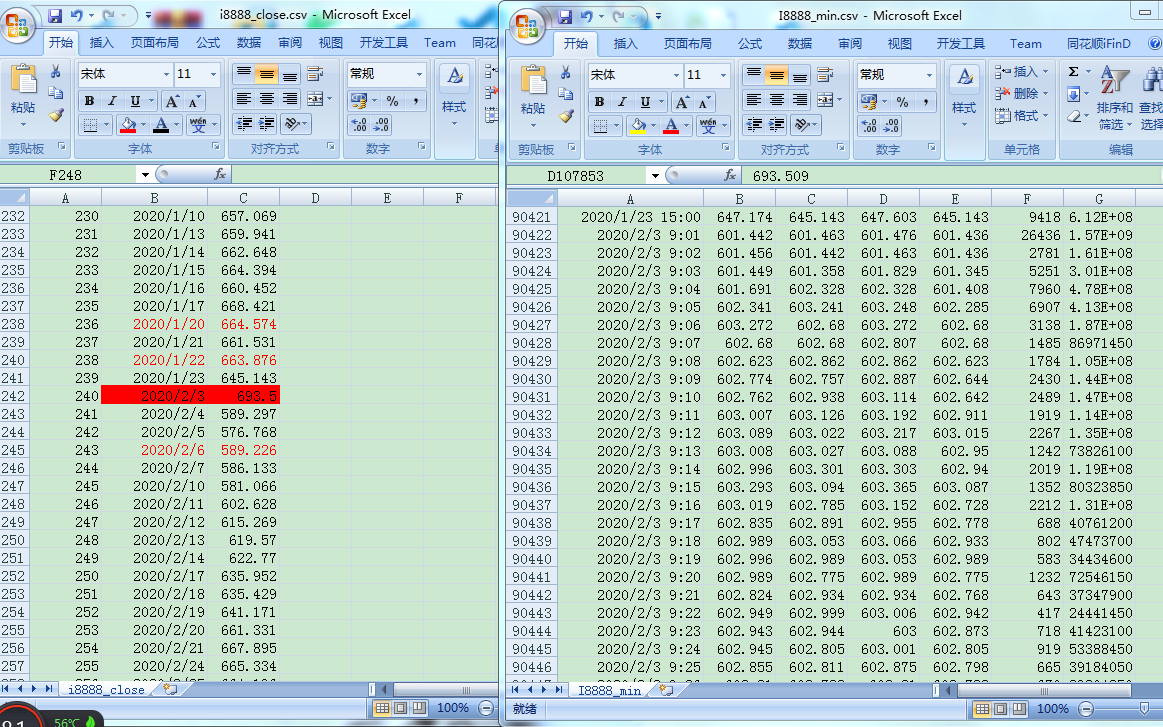

engine.show_chart()回测发现问题,如图,在2020年2月3日位置,发现净值跳跃

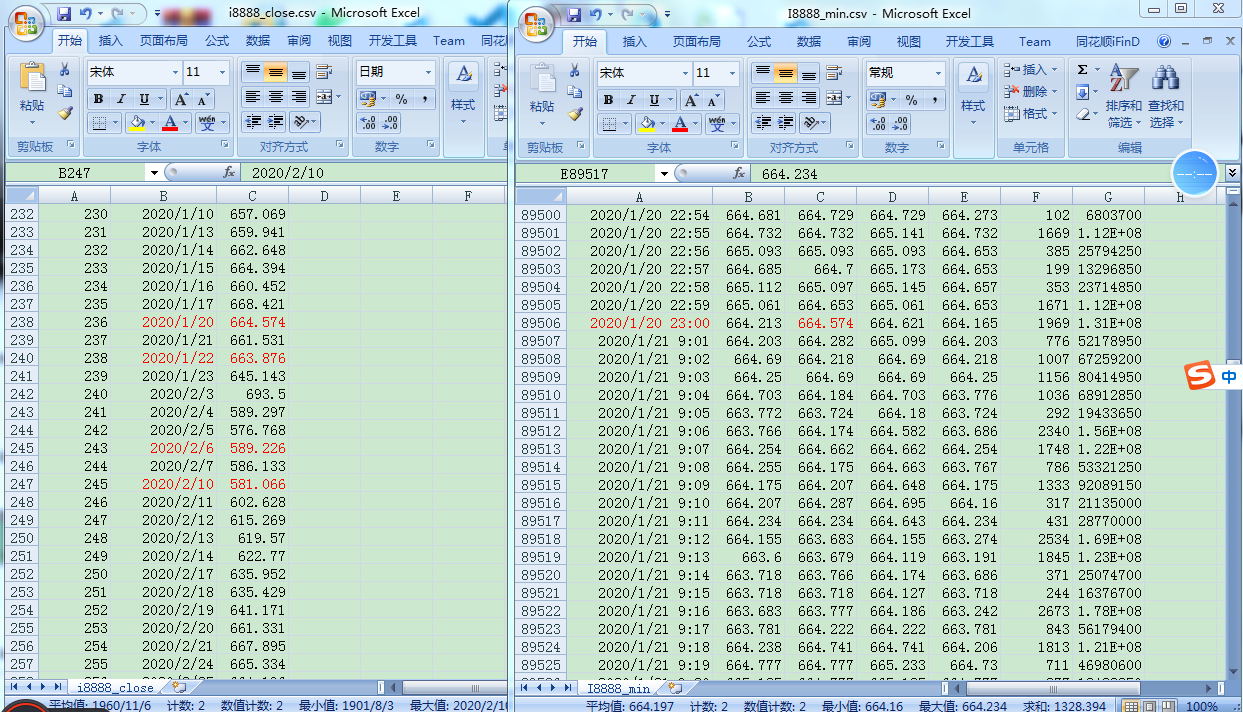

查看文华财经,铁矿石加权价格数据,2月3日为春节后,第一天,价格跳空,如图

通过函数engine.daily_results,engine.trades 导出合成的日线close和 成交明细数据,发现三个问题,需要请教:

第1个问题

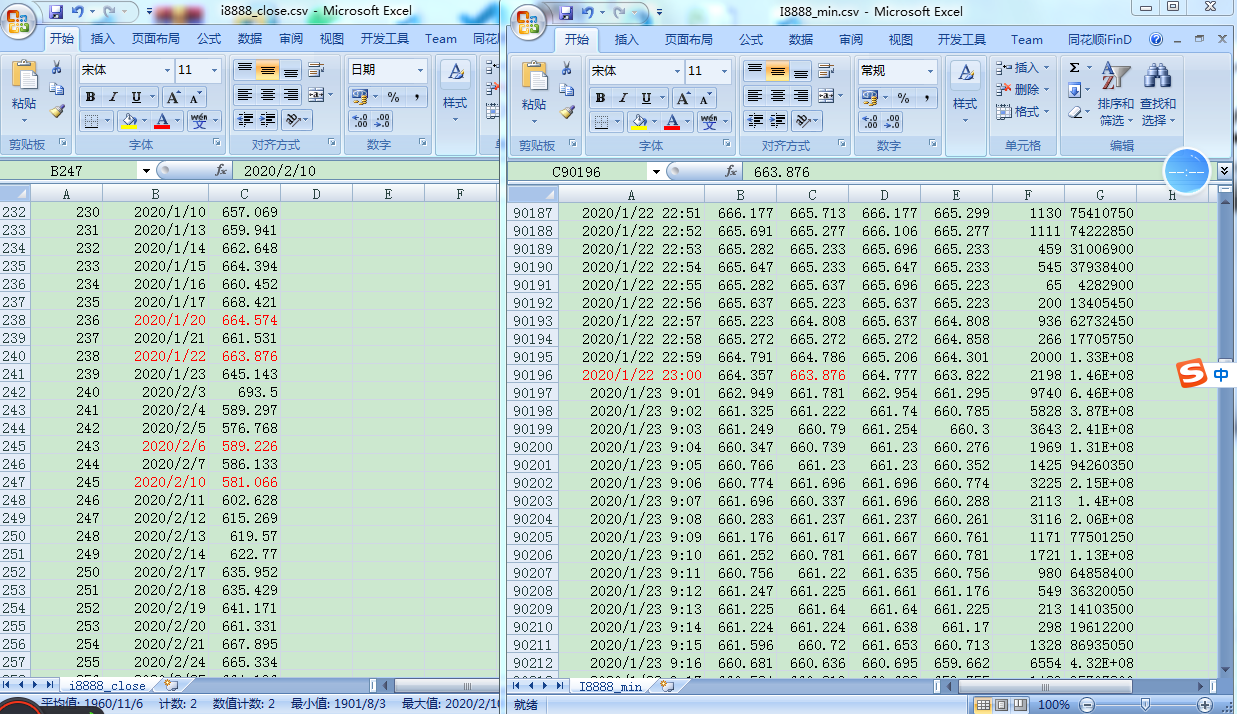

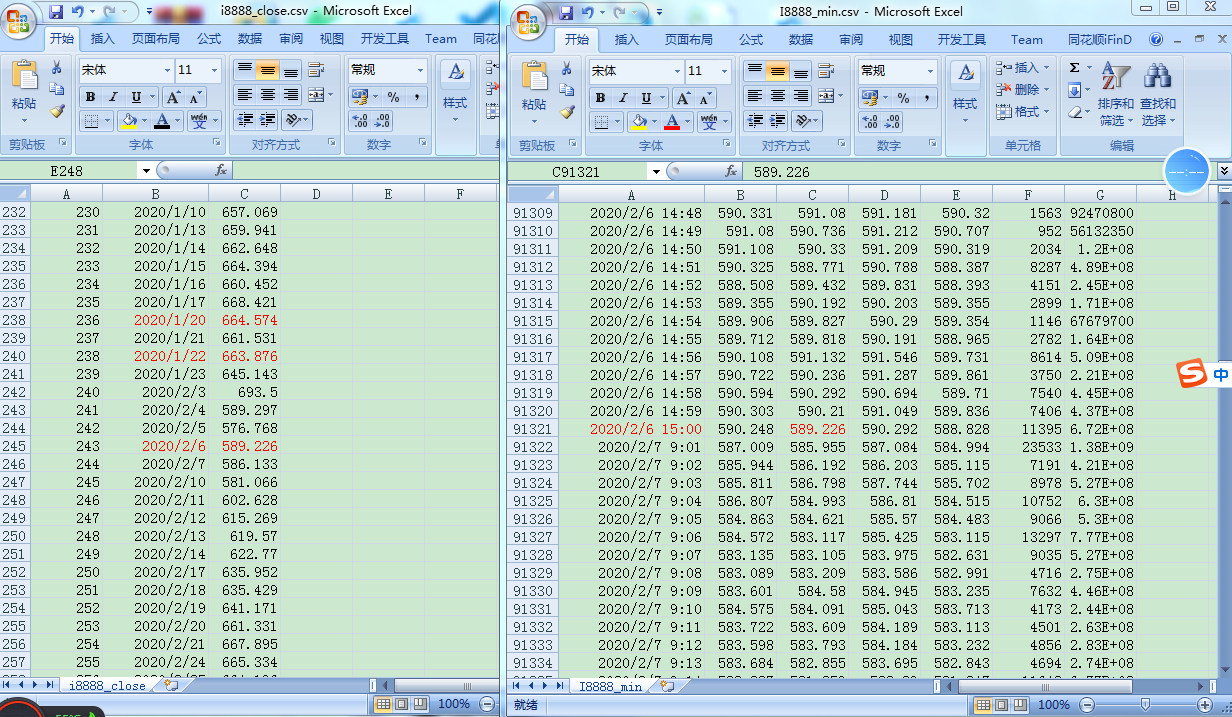

在2020年2月3日,跳空前的几天,随机抽取两天1月20日,1月22日,发现 合成的收盘价,是23:00。跳空后的几天,随机抽取两天,合成的收盘价 是在15:00,为什么2月3日的前几天,合成的收盘价会取23:00?

1月20日

1月22日

2月6日

第2个问题

2020年2月3日跳空当天,分钟数据,价格基本都是在600附近,合成的2月3日收盘价 693.5 是如何得出来的?

第3个问题

向下跳空后,按道理,应该是向下突破做空吧?成交明细中,是买多,为什么会开多仓?