1. 来看看BarGenerator的tick合成1分钟tick过程update_tick()

def update_tick(self, tick: TickData) -> None:

"""

Update new tick data into generator.

"""

new_minute = False

# Filter tick data with 0 last price

if not tick.last_price:

return

# Filter tick data with older timestamp

if self.last_tick and tick.datetime < self.last_tick.datetime:

return

if not self.bar:

new_minute = True

elif (

(self.bar.datetime.minute != tick.datetime.minute)

or (self.bar.datetime.hour != tick.datetime.hour)

):

self.bar.datetime = self.bar.datetime.replace(

second=0, microsecond=0

)

self.on_bar(self.bar)

new_minute = True

if new_minute:

self.bar = BarData(

symbol=tick.symbol,

exchange=tick.exchange,

interval=Interval.MINUTE,

datetime=tick.datetime,

gateway_name=tick.gateway_name,

open_price=tick.last_price,

high_price=tick.last_price,

low_price=tick.last_price,

close_price=tick.last_price,

open_interest=tick.open_interest

)

else:

self.bar.high_price = max(self.bar.high_price, tick.last_price)

if tick.high_price > self.last_tick.high_price:

self.bar.high_price = max(self.bar.high_price, tick.high_price)

self.bar.low_price = min(self.bar.low_price, tick.last_price)

if tick.low_price < self.last_tick.low_price:

self.bar.low_price = min(self.bar.low_price, tick.low_price)

self.bar.close_price = tick.last_price

self.bar.open_interest = tick.open_interest

self.bar.datetime = tick.datetime

if self.last_tick:

# a: 成交量累计

volume_change = tick.volume - self.last_tick.volume

self.bar.volume += max(volume_change, 0)

# b: 成交额累计

turnover_change = tick.turnover - self.last_tick.turnover

self.bar.turnover += max(turnover_change, 0)

# c: 记录最新tick

self.last_tick = tick2. tick的volume和turnover有什么特性?

交易所播报的tick这成交量和成交额是从每个交易日的集合竞价阶段开始累计的,它们都有单调递增的特性。

也就是说volume和turnover在一个交易日内只会增加,不会减少。

2.1 前后两个交易日之间有没有什么关系呢?

答案是没有的!

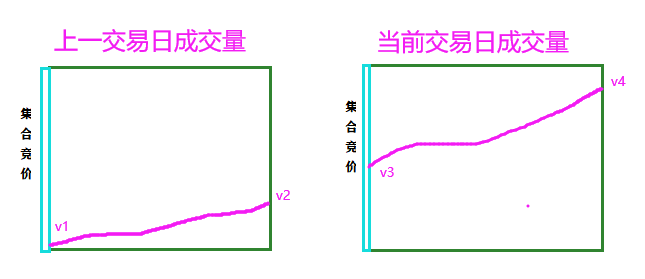

- 这是通常情况下的两个交易日成交量的变化示意图:

|

|---|

| 图1 |

此时,前一天的最后收到的tick都volume为v2,当前天的集合竞价或者一个收到的tick都volume为v3,v3<v2。

- 特别情况下的两个交易日成交量的变化示意图:

|

|---|

| 图2 |

此时,前一天的最后收到的tick都volume为v2,当前天的集合竞价或者一个收到的tick都volume为v3,v3>v2。

这种情况会发生吗?会的 !前一天的交易特别清淡,导致成交量非常小,而当前天因为收到什么特别因素刺激,开盘就非常火爆,光是集合竞价的成交量就比前一天的整体的成交量都大,就会出现此图所示的情况。

3. a,b两处代码是错误的

a处代码中的volume_change 是什么?它代表了从上一个tick到当前tick发生的成交量。

1分钟K线到成交量就是对这个volume_change的累计。但是有一个例外,当volume_change < 0时,累加的值就只能够为0了。

那么什么情况下会发生volume_change < 0呢?答案是发生在如图1所示的跨日的情况下!

可是还会发生如图2所示的跨日的情况,此时volume_change > 0,那么volume_change 就不应该是v3-v2,而应该是v3 !

所以a处成交量累计的代码是错误的,同理b处对成交额累计的代码也是错误的!