我在这个贴子

中看到有AL99、PB99等很多主力合约的代码, 请问:

- 我用rqdata回测时,用99的合约和88的合约哪一个更能接近当时市场情况?

- 我刚刚回测的时候使用了RB88.CFFEX,竟然也出回测结果了,这是怎么回事?不是应该是RB88.SHFE吗?

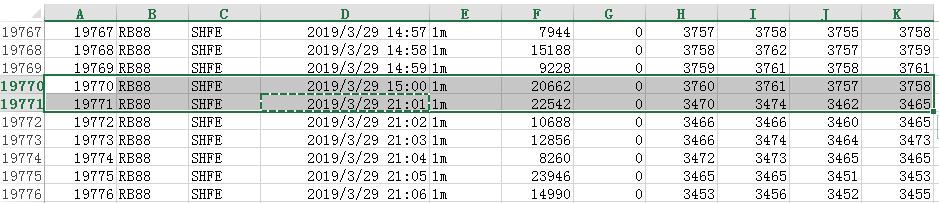

- 我使用RB88回测,发现资金有个地方直线下降,发现是价格变动的原因,从3700一下到3400。如图所示,请问这是正常现象,还是数据有问题?如果是正常现像,这种情况回测时应该如何处理?谢谢。

我在这个贴子

中看到有AL99、PB99等很多主力合约的代码, 请问:

回答一下问题三,从rqdata帮助文档里搬运

主力连续合约是由该品种期货不同时期主力合约接续而成,代码以88或888结尾结尾,例如 IF88 或 IF888。前者为合约量价数据的简单拼接,未做平滑处理;后者对价格进行了"平滑"处理,处理规则如下:以主力合约切换前一天(T-1日)新、旧两个主力合约收盘价做差,之后将 T-1 日及以前的主力连续合约的所有价格水平整体加上或减去该价差,以"整体抬升"或"整体下降"主力合约的价格水平,成交量、持仓量均不作调整,成交额统一设置为0.

指数连续合约:由当前品种全部可交易合约以累计持仓量为权重加权平均得到,代码以99结尾,例如 IF99。

主力合约的判断标准:合约首次上市时,以当日收盘同品种持仓量最大者作为从第二个交易日开始的主力合约。当同品种其他合约持仓量在收盘后超过当前主力合约1.1倍时,从第二个交易日开始进行主力合约的切换。日内不会进行主力合约的切换。

艺 wrote:

回答一下问题三,从rqdata帮助文档里搬运

主力连续合约是由该品种期货不同时期主力合约接续而成,代码以88或888结尾结尾,例如 IF88 或 IF888。前者为合约量价数据的简单拼接,未做平滑处理;后者对价格进行了"平滑"处理,处理规则如下:以主力合约切换前一天(T-1日)新、旧两个主力合约收盘价做差,之后将 T-1 日及以前的主力连续合约的所有价格水平整体加上或减去该价差,以"整体抬升"或"整体下降"主力合约的价格水平,成交量、持仓量均不作调整,成交额统一设置为0.指数连续合约:由当前品种全部可交易合约以累计持仓量为权重加权平均得到,代码以99结尾,例如 IF99。

主力合约的判断标准:合约首次上市时,以当日收盘同品种持仓量最大者作为从第二个交易日开始的主力合约。当同品种其他合约持仓量在收盘后超过当前主力合约1.1倍时,从第二个交易日开始进行主力合约的切换。日内不会进行主力合约的切换。

那这样的话,只有88的合约才是最接近当时的市场的了?

那像上面说的这种跳空如何处理?

个人分析,是不是可以这样处理:

1、回测用888合约;

2、实盘人肉判断主力合约,并确定是否需要移仓换月。

欢迎讨论。。

按上面的说法:

主力连续合约是由该品种期货不同时期主力合约接续而成,代码以88或888结尾结尾,例如 IF88 或 IF888。前者为合约量价数据的简单拼接,未做平滑处理;后者对价格进行了"平滑"处理

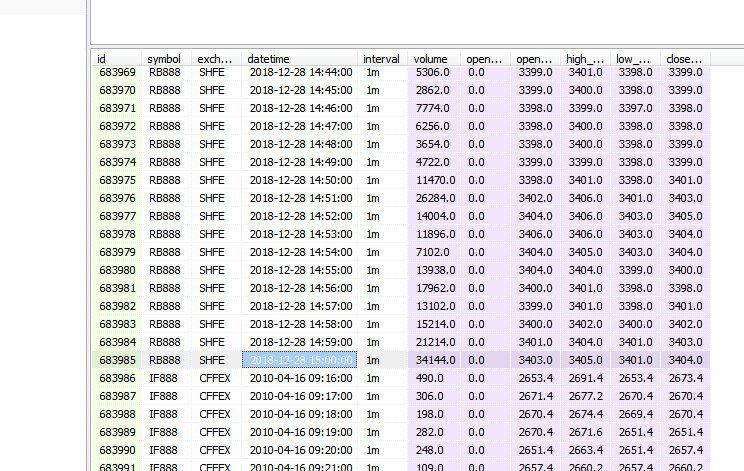

那RB888应该是做了平滑处理的,那为什么换月的时候还会出现这么大的价格差?

如下图所示:2018年12月底的价格是3404

到了2019年1月2日,变成了了3110.

好吧,这可能是我2018年的数据是先下载的,2019年的数据是过了一段时间再下载的。

两次下载的时间不致造成的。