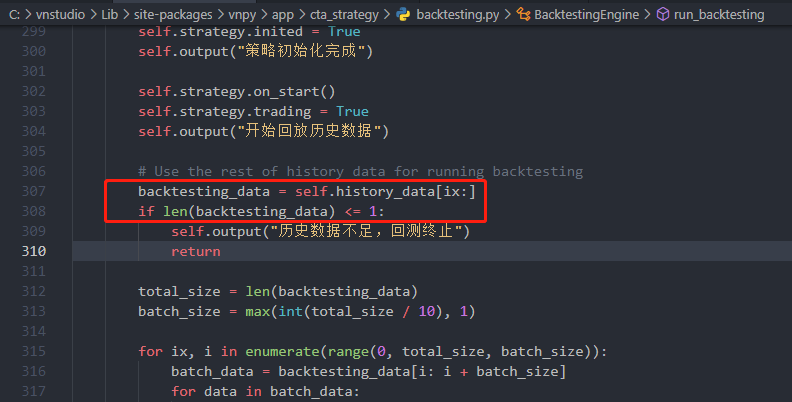

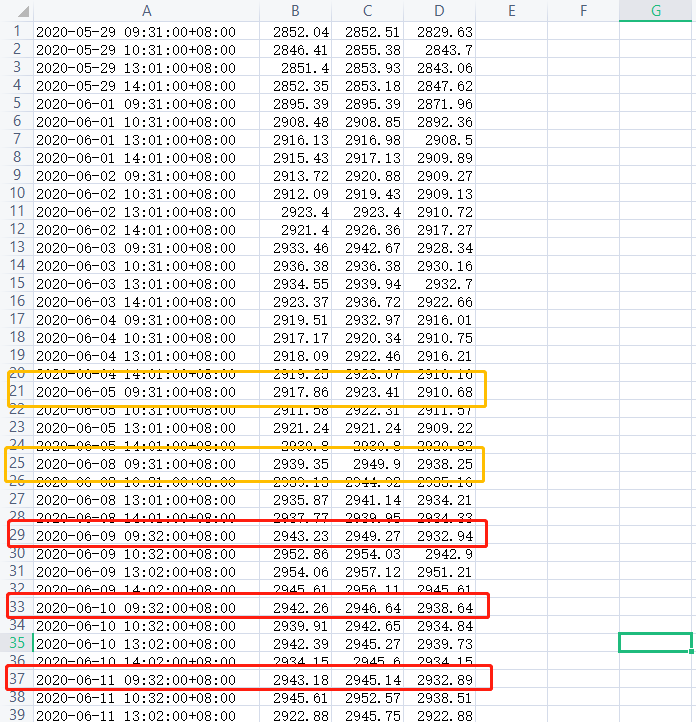

我把回测数据导入MongoDB,数据是沪市1分钟的,我想用1分钟合成60分钟的k线,也就是9点31到10点30,10点31到11点30,1点01分到2点,2点01分到3点,一天4根k线。我回测开始时间是2020-05-29 09:31:00+08:00,5月29日到6月8号都正常,但是6月9日开始,第一个k线的时间就变成9点32分到10点31分了。之前策略初始化有load(8),问题应该是出在这里,我跟踪了 def on_bar(self,bar:BarData):这个函数,发现6月9日第一根k线是9:32:00这根,09:31:00这个根k线就没出现,所以后面所有合成的60分钟k线起始时间都是9点32分开始。不知道这个问题出在哪,请各位大神指点。

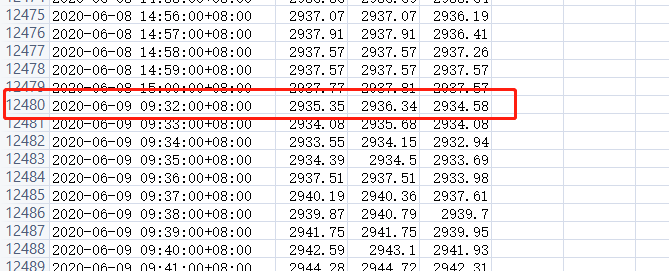

而我把onbar函数每一根k线的时间都打印下来,可以看到6月9日第一根k线的时间就是9:32分。

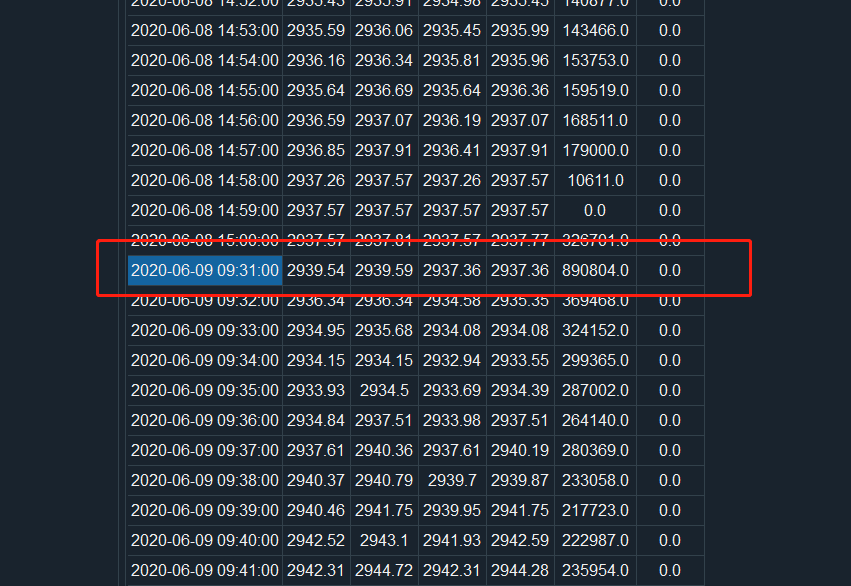

用vn数据库看,6月9日9点31分钟是有数据的。