2019年vn.py核心团队的最后一期小班课开始报名!

今年截止目前已经推出了两期交易接口开发小班课,以及一期CTA策略的小班课。

再贴一下之前小班课的总结:

- 第一期课程共计10位学员

- 完成了7个开源接口(贡献在Github上)

- 完成了4个内部接口(仅公司内部使用)

- 在4个月的助教辅导下,平均每人完成1.1个

- 多位学员还只有基础的Python编程经验

具体内容请戳:第三期vn.py小班课上线:CTA策略开发

前三期的成功算是给我们吃下了定心丸,计划未来每年推出4期的小班课,全部是针对vn.py实盘交易的应用的深度培训,并且附上后续不少于2个月的助教支持。

废话不多说,今年最后一期小班课还是针对CTA策略的主题:

第四期小班课程:CTA策略开发

内容大纲

CTA策略开发

- 历史数据完整解决方案,多种数据库配置、历史行情记录、异常数据清洗

- 基于模板开发CTA策略,参数变量设计,回调函数处理,交易函数详解

- 深入K线时间序列:自定义K线合成,技术指标定制,时间序列统计分析

策略回测优化

- 回测引擎核心业务逻辑流、委托撮合规则(停止单、限价单)、策略状态控制

- 回测图表的分析方法,统计数据分析中的误区

- 优化算法详解:多进程穷举算法、单进程遗传算法

实盘交易运维

- 策略每日盘中的生命周期管理

- 历史数据初始化、策略运行状态同步管理

- 盘中交易异常处理方案

CTA进阶深入

- 股指期货策略源代码分享:SuperCombo、Cuatro

- CTA策略中的交易算法实现:委托细粒度状态机管理

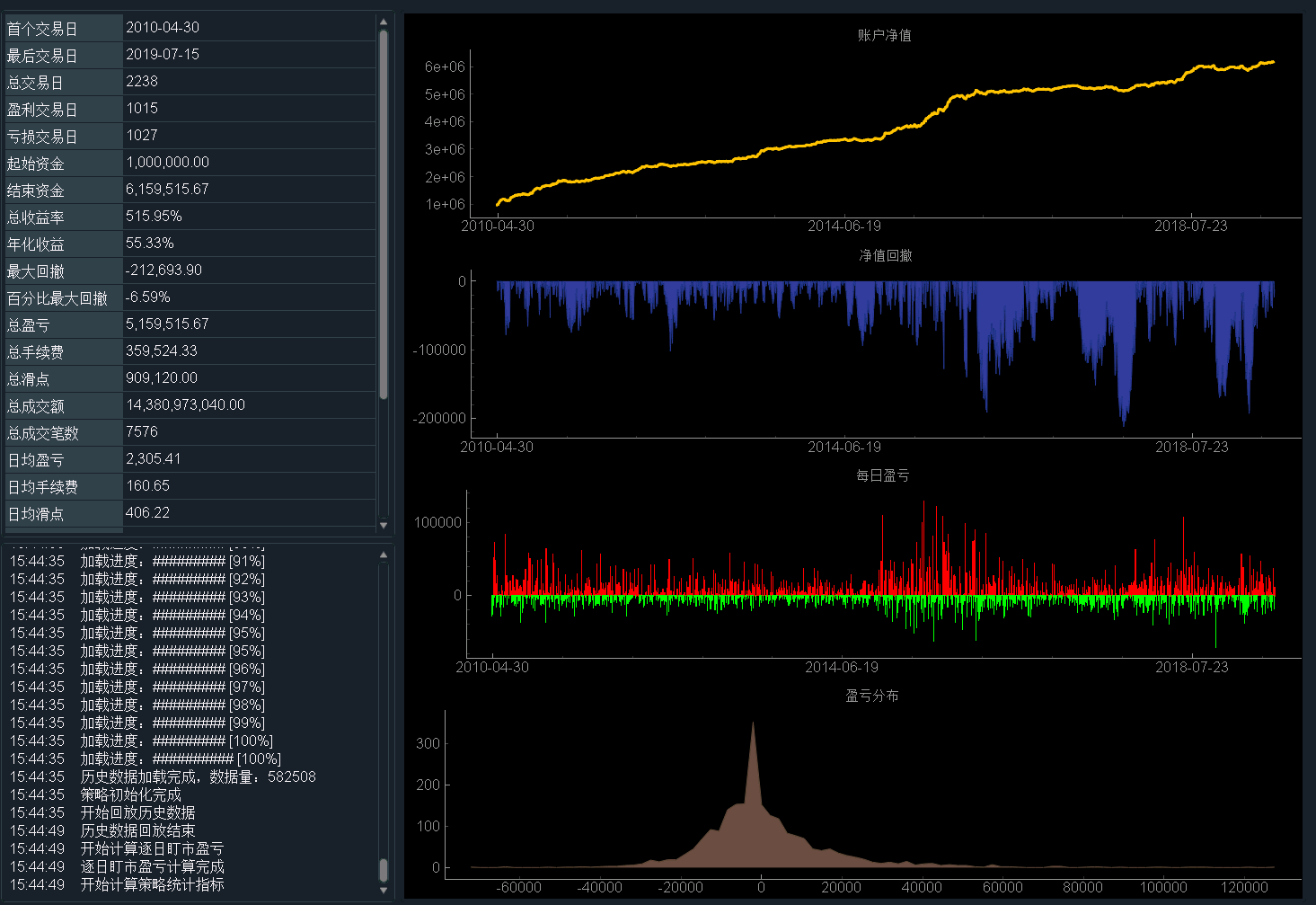

针对股指日内的SuperCombo策略:

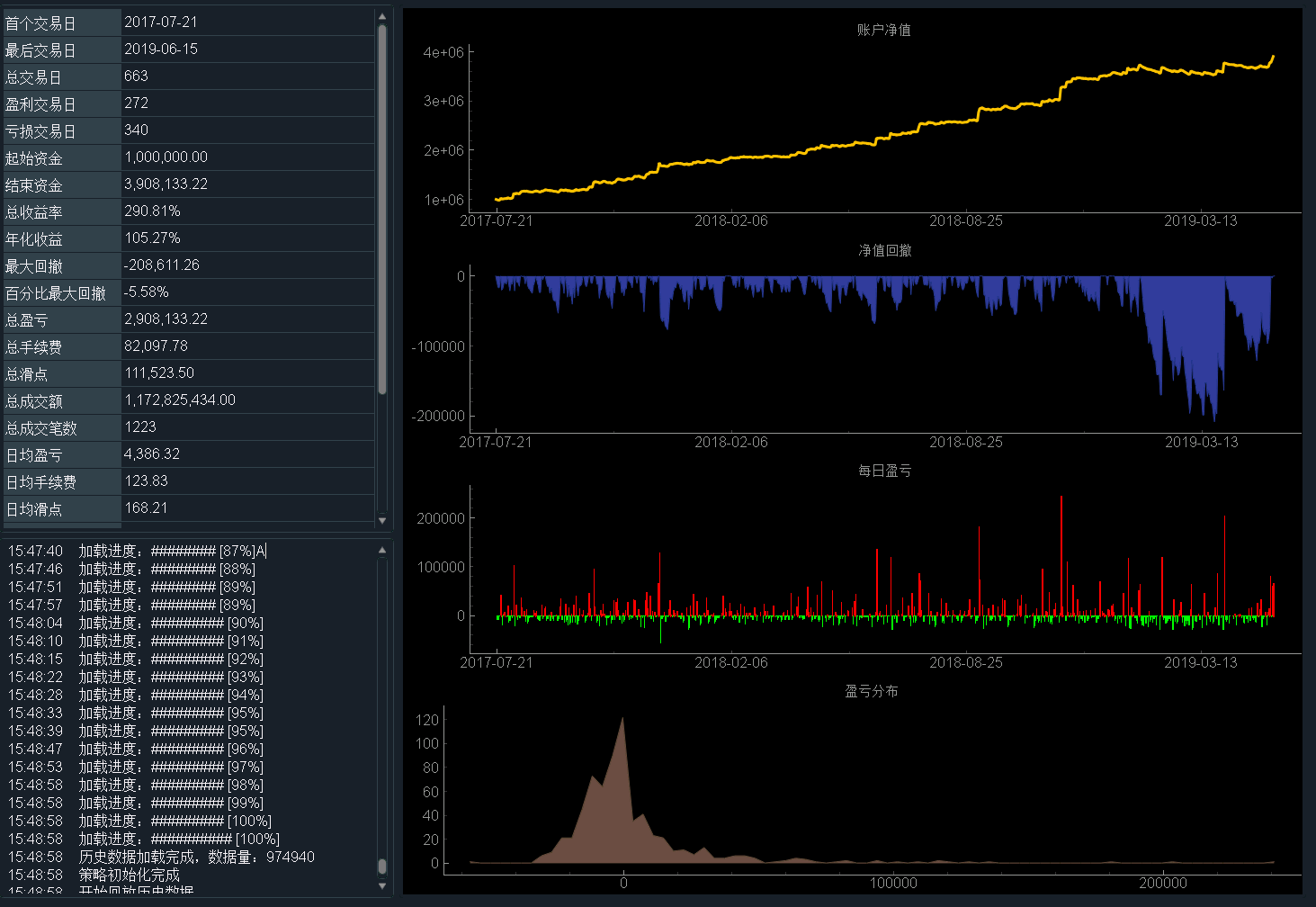

针对海外市场趋势的SuperTurtle策略:

课程信息

- 学费:10999元(之前小班课学员9999元)

- 时间:计划在12月21-22日两天

- 地点:上海浦东

- 报名:请发送邮件到vn.py@foxmail.com,注明姓名、手机、公司、职位

- 具体时间地点将在收到付款后回复