给回测K线图表增加自定义交易标记

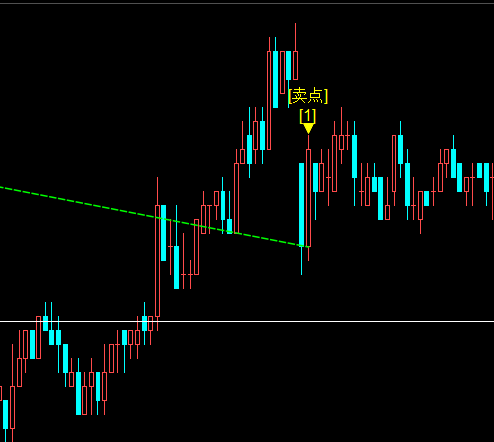

效果图

用法

在cta策略中的buy等下单函数中,增加一个str类型的mark入参,作为自定义标记,即可在回测K线图上看到自定义的标记

如

self.buy(bar.high_price+30,self.fixed_size,mark="买点")

涉及修改的文件

- vnpy.app.cta_strategy.template.py

- vnpy.app.cta_strategy.backtesting.py

- vnpy.trader.object.py

- vnpy.app.cta_strategy.base.py

- vnpy.app.cta_backtester.ui.widget.py

在K线图表中绘制标记字段

vnpy.app.cta_backtester.ui.widget.BacktesterManager.show_candle_chart()函数绘制K线图及交易标记,我们要修改的是交易标记。

trades数据需要回测引擎提供

绘制由vnpy.app.cta_strategy.ui.widget.CandleChartDialog.update_trades()实现,参照原来的volume交易数量绘制格式,补充交易标记绘制即可

# 交易标记

openmark = d["open_mark"]

closemark = d["close_mark"]

if len(openmark)>0:

text_color = QtGui.QColor(scatter_color)

openmark_text = pg.TextItem(f"[{openmark}]", color=text_color, anchor=(0.5, 0.5))

openmark_text.setPos(open_ix, open_y - open_side * y_adjustment * 6)

self.items.append(openmark_text)

candle_plot.addItem(openmark_text)

if len(closemark)>0:

text_color = QtGui.QColor(scatter_color)

closemark_text = pg.TextItem(f"[{closemark}]", color=text_color, anchor=(0.5, 0.5))

closemark_text.setPos(close_ix, close_y - close_side * y_adjustment * 6)

self.items.append(closemark_text)

candle_plot.addItem(closemark_text)

update_trades()中的trade_pairs由generate_trade_pairs()生成,故还需要修改generate_trade_pairs()函数

d = {

"open_dt": open_trade.datetime,

"open_price": open_trade.price,

"close_dt": trade.datetime,

"close_price": trade.price,

"direction": open_trade.direction,

"volume": close_volume,

"open_mark": open_trade.mark,

"close_mark": trade.mark

}

在回测引擎中增加标记字段

vnpy.app.cta_strategy.ui.widget.BacktesterManager.show_candle_chart()---->

vnpy.app.cta_backtester.engine.BacktestEngine.get_all_trades()---->

vnpy.app.cta_strategy.backtesting.BacktestingEngine.get_all_trades()---->

vnpy.app.cta_strategy.backtesting.BacktestingEngine.trades

需要在self.trades字典的values中增加字段

而给self.trades字典增加trade元素的有两个函数cross_limit_order()、cross_stop_order()

修改这两个函数即可(增加标记字段)

cross_limit_order()

trade = TradeData(

symbol=order.symbol,

exchange=order.exchange,

orderid=order.orderid,

tradeid=str(self.trade_count),

direction=order.direction,

offset=order.offset,

price=trade_price,

volume=order.volume,

datetime=self.datetime,

gateway_name=self.gateway_name,

mark=order.mark

)

cross_stop_order()

order = OrderData(

symbol=self.symbol,

exchange=self.exchange,

orderid=str(self.limit_order_count),

direction=stop_order.direction,

offset=stop_order.offset,

price=stop_order.price,

volume=stop_order.volume,

traded=stop_order.volume,

status=Status.ALLTRADED,

gateway_name=self.gateway_name,

datetime=self.datetime,

mark = stop_order.mark

)

trade = TradeData(

symbol=order.symbol,

exchange=order.exchange,

orderid=order.orderid,

tradeid=str(self.trade_count),

direction=order.direction,

offset=order.offset,

price=trade_price,

volume=order.volume,

datetime=self.datetime,

gateway_name=self.gateway_name,

mark = order.mark

)

两个函数中trade数据都来自order

而order又来自self.active_limit_orders和self.active_stop_orders两个字典

给self.active_limit_orders字典增加order元素的函数是send_limit_order()

给self.active_stop_orders字典增加order元素的函数是send_stop_order()

需要修改这send_limit_order(),send_stop_order()两个函数以增加标记字段,并给vnpy.trader.object.OrderData,vnpy.trader.object.TradeData,vnpy.app.cta_strategy.base.StopOrder增加字段mark。

class OrderData(BaseData):

"""

Order data contains information for tracking lastest status

of a specific order.

"""

symbol: str

exchange: Exchange

orderid: str

type: OrderType = OrderType.LIMIT

direction: Direction = None

offset: Offset = Offset.NONE

price: float = 0

volume: float = 0

traded: float = 0

status: Status = Status.SUBMITTING

datetime: datetime = None

reference: str = ""

mark: str = ""

class TradeData(BaseData):

"""

Trade data contains information of a fill of an order. One order

can have several trade fills.

"""

symbol: str

exchange: Exchange

orderid: str

tradeid: str

direction: Direction = None

offset: Offset = Offset.NONE

price: float = 0

volume: float = 0

datetime: datetime = None

mark: str = ""

def send_limit_order(

self,

direction: Direction,

offset: Offset,

price: float,

volume: float,

mark: str

):

""""""

self.limit_order_count += 1

order = OrderData(

symbol=self.symbol,

exchange=self.exchange,

orderid=str(self.limit_order_count),

direction=direction,

offset=offset,

price=price,

volume=volume,

status=Status.SUBMITTING,

gateway_name=self.gateway_name,

datetime=self.datetime,

mark=mark

)

self.active_limit_orders[order.vt_orderid] = order

self.limit_orders[order.vt_orderid] = order

return order.vt_orderid

def send_stop_order(

self,

direction: Direction,

offset: Offset,

price: float,

volume: float,

mark: str

):

""""""

self.stop_order_count += 1

stop_order = StopOrder(

vt_symbol=self.vt_symbol,

direction=direction,

offset=offset,

price=price,

volume=volume,

stop_orderid=f"{STOPORDER_PREFIX}.{self.stop_order_count}",

strategy_name=self.strategy.strategy_name,

mark=mark

)

self.active_stop_orders[stop_order.stop_orderid] = stop_order

self.stop_orders[stop_order.stop_orderid] = stop_order

return stop_order.stop_orderid

调用send_limit_order(),send_stop_order()这两个函数的函数是send_order()函数

即也需要修改send_order()函数

def send_order(

self,

strategy: CtaTemplate,

direction: Direction,

offset: Offset,

price: float,

volume: float,

stop: bool,

lock: bool,

mark: str = ""

):

""""""

price = round_to(price, self.pricetick)

if stop:

vt_orderid = self.send_stop_order(direction, offset, price, volume ,mark)

else:

vt_orderid = self.send_limit_order(direction, offset, price, volume ,mark)

return [vt_orderid]

回测引擎中的send_order()函数被CTA策略调用

需要修改vnpy.app.cta_strategy.template.CtaTemplate策略模板中的buy()、sell()、short()、cover()、send_order()函数

def buy(self, price: float, volume: float, stop: bool = False, lock: bool = False, mark: str = ""):

"""

Send buy order to open a long position.

"""

return self.send_order(Direction.LONG, Offset.OPEN, price, volume, stop, lock, mark)

在实盘引擎中忽略新增的标记字段

因为实盘引擎中也有send_order()函数,且在实盘时也被调用,所以要对额外的标记字段做忽略处理

为了简化修改,也不想动实盘引擎减少风险,所以这个修改也在vnpy.app.cta_strategy.template.CtaTemplate策略模板中实现,修改send_order()函数

即根据EngineType区分

def send_order(

self,

direction: Direction,

offset: Offset,

price: float,

volume: float,

stop: bool = False,

lock: bool = False,

mark: str = "" # 增加标记字段

):

"""

Send a new order.

"""

if self.trading:

engine_Type = self.get_engine_type()

if engine_Type == EngineType.BACKTESTING:

vt_orderids = self.cta_engine.send_order(

self, direction, offset, price, volume, stop, lock, mark

)

else:

vt_orderids = self.cta_engine.send_order(

self, direction, offset, price, volume, stop, lock

)

return vt_orderids

else:

return []