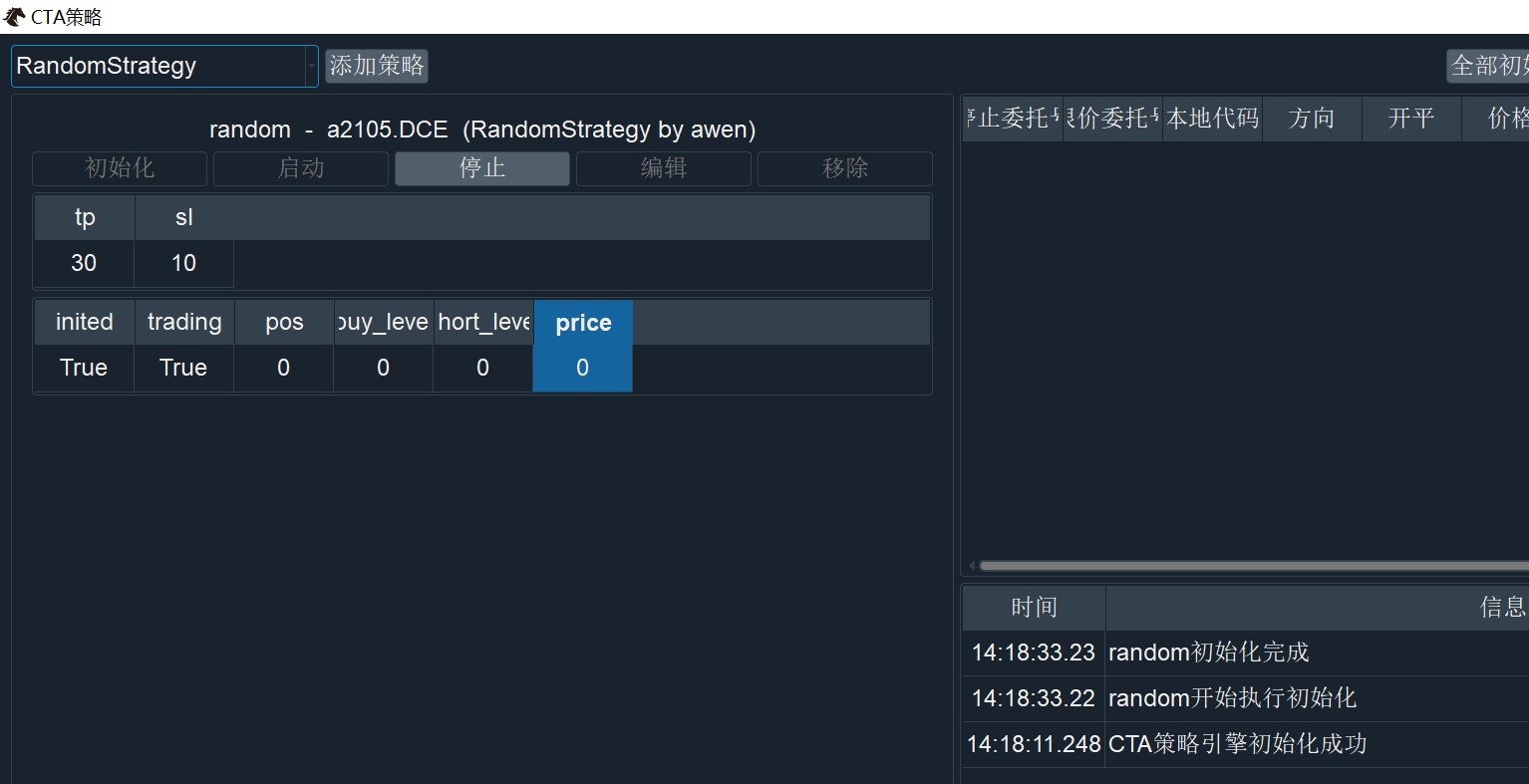

其中 price是当前一分钟bar的收盘价

其中 price是当前一分钟bar的收盘价

代码是这样的

import random

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

class RandomStrategy(CtaTemplate):

tp = 30

sl = 10

buy_level = 0

short_level = 0

price=0

author = "awen"

parameters = ["tp", "sl"]

variables = ["buy_level", "short_level","price"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

def on_init(self):

print("策略初始化程序开始")

print("策略初始化程序结束")

def on_start(self):

print("策略启动程序开始")

self.put_event()

print("策略启动程序结束")

def on_stop(self):

print("策略终止程序开始")

self.put_event()

print("策略终止程序结束")

def on_tick(self, tick: TickData):

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

self.cancel_all()

self.am.update_bar(bar)

if not self.am.inited:

print('bar ', bar.datetime, ' am未初始化')

return

print('bar ', bar.datetime)

self.price=bar.close_price

if self.pos==0:

if random.random() > 0.5:

self.buy_level=bar.close_price * 1.01

self.buy(self.buy_level, 1)

else:

self.short_level=bar.close_price * 0.99

self.short(self.short_level, 1)

elif self.pos>0:

if bar.close_price>self.buy_level+self.tp or bar.close_price<self.buy_level-self.sl:

self.sell(bar.close_price*0.99,abs(self.pos))

elif self.pos<0:

if bar.close_price<self.short_level-self.tp or bar.close_price>self.short_level+self.sl:

self.cover(bar.close_price*1.01,abs(self.pos))

self.put_event()

def on_order(self, order: OrderData):

print('on_order')

self.put_event()

def on_trade(self, trade: TradeData):

print('on_trade')

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

print('on_stop_order')

self.put_event()

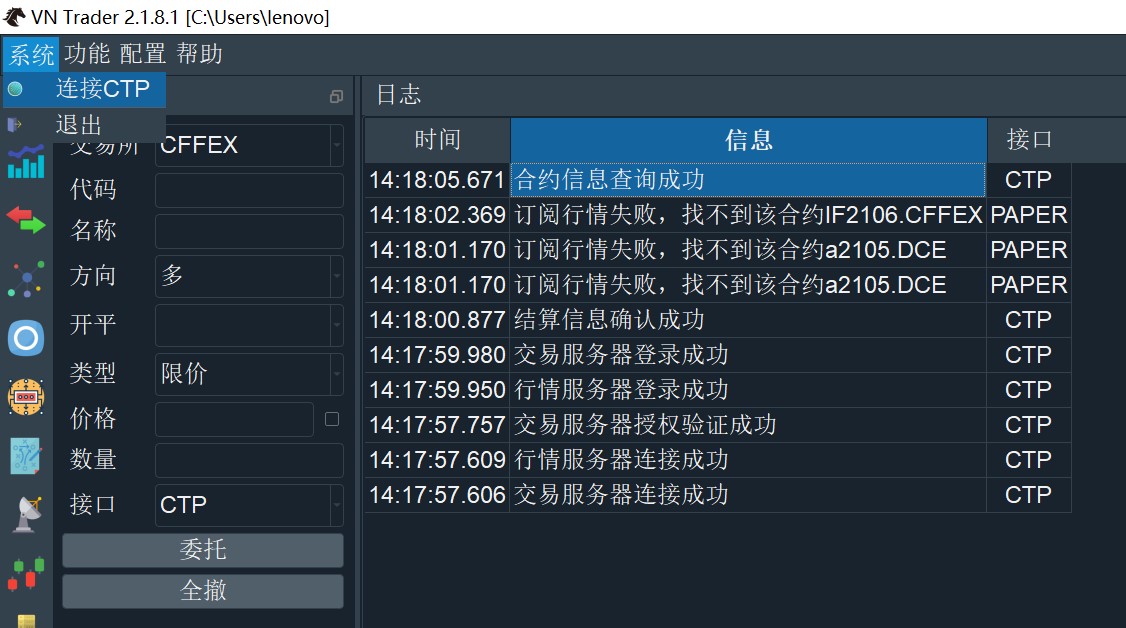

请输出”合约信息查询成功“之后再初始化策略

xiaohe wrote:

请输出”合约信息查询成功“之后再初始化策略

确实是 输出”合约信息查询成功“之后再初始化策略 的,还是无法实盘程序交易。

我试了下,连了CTP可以手工交易,无法程序交易,会不会是因为我没有配置RQData数据接口?之前模拟回测都是用的CSV本地数据

请问是指报错找不到合约吗?