1. 为什么要修改?

原因见这个帖子:https://www.vnpy.com/forum/topic/4461-shuo-shi-r-breakerce-lue-de-wen-ti

2. 修改步骤:

2.1 添加文件vnpy\usertools\trade_hour.py

内容如下:

"""

本文件主要实现合约的交易时间段

作者:hxxjava

日期:2020-8-1

"""

from typing import Callable,List,Dict, Tuple, Union

from enum import Enum

import datetime

import pytz

CHINA_TZ = pytz.timezone("Asia/Shanghai")

from vnpy.trader.utility import extract_vt_symbol

from vnpy.trader.constant import Interval

from rqdatac.utils import to_date

import rqdatac as rq

def get_listed_date(symbol:str):

'''

获得上市日期

'''

info = rq.instruments(symbol)

return to_date(info.listed_date)

def get_de_listed_date(symbol:str):

'''

获得交割日期

'''

info = rq.instruments(symbol)

return to_date(info.de_listed_date)

class Timeunit(Enum):

"""

时间单位

"""

SECOND = '1s'

MINUTE = '1m'

HOUR = '1h'

class TradeHours(object):

""" 合约交易时间段 """

def __init__(self,symbol:str):

self.symbol = symbol.upper()

self.init()

def init(self):

"""

初始化交易日字典及交易时间段数据列表

"""

self.listed_date = get_listed_date(self.symbol)

self.de_listed_date = get_de_listed_date(self.symbol)

self.trade_date_index = {} # 合约的交易日索引字典

self.trade_index_date = {} # 交易天数与交易日字典

trade_dates = rq.get_trading_dates(self.listed_date,self.de_listed_date) # 合约的所有的交易日

days = 0

for td in trade_dates:

self.trade_date_index[td] = days

self.trade_index_date[days] = td

days += 1

trading_hours = rq.get_trading_hours(self.symbol,date=self.listed_date,frequency='tick',expected_fmt='datetime')

self.time_dn_pairs = self._get_trading_times_dn(trading_hours)

trading_hours0 = [(CHINA_TZ.localize(start),CHINA_TZ.localize(stop)) for start,stop in trading_hours]

self.trade_date_index[self.listed_date] = (0,trading_hours0)

for day in range(1,days):

td = self.trade_index_date[day]

trade_datetimes = []

for (start,dn1),(stop,dn2) in self.time_dn_pairs:

#start:开始时间,dn1:相对交易日前推天数,

#stop :开始时间,dn2:相对开始时间后推天数

d = self.trade_index_date[day+dn1]

start_dt = CHINA_TZ.localize(datetime.datetime.combine(d,start))

stop_dt = CHINA_TZ.localize(datetime.datetime.combine(d,stop))

trade_datetimes.append((start_dt,stop_dt+datetime.timedelta(days=dn2)))

self.trade_date_index[td] = (day,trade_datetimes)

def _get_trading_times_dn(self,trading_hours:List[Tuple[datetime.datetime,datetime.datetime]]):

"""

交易时间跨天处理,不推荐外部使用 。

产生的结果:[((start1,dn11),(stop1,dn21)),((start2,dn12),(stop2,dn22)),...,((startN,dn1N),(stopN,dn2N))]

其中:

startN:开始时间,dn1N:相对交易日前推天数,

stopN:开始时间,dn2N:相对开始时间后推天数

"""

ilen = len(trading_hours)

if ilen == 0:

return []

start_stops = []

for start,stop in trading_hours:

start_stops.insert(0,(start.time(),stop.time()))

pre_start,pre_stop = start_stops[0]

dn1 = 0

dn2 = 1 if pre_start > pre_stop else 0

time_dn_pairs = [((pre_start,dn1),(pre_stop,dn2))]

for start,stop in start_stops[1:]:

if start > pre_start:

dn1 -= 1

dn2 = 1 if start > stop else 0

time_dn_pairs.insert(0,((start,dn1),(stop,dn2)))

pre_start,pre_stop = start,stop

return time_dn_pairs

def get_date_tradetimes(self,date:datetime.date):

"""

得到合约date日期的交易时间段

"""

idx,trade_times = self.trade_date_index.get(date,(None,[]))

return idx,trade_times

def get_trade_datetimes(self,dt:datetime,allday:bool=False):

"""

得到合约date日期的交易时间段

"""

# 得到最早的交易时间

idx0,trade_times0 = self.get_date_tradetimes(self.listed_date)

start0,stop0 = trade_times0[0]

if dt < start0:

return None,[]

# 首先找到dt日期自上市以来的交易天数

date,dn = dt.date(),0

days = None

while date < self.de_listed_date:

days,ths = self.trade_date_index.get(date,(None,[]))

if not days:

dn += 1

date = (dt+datetime.timedelta(days=dn)).date()

else:

break

# 如果超出交割日也没有找到,那这就不是一个有效的交易时间

if days is None:

return (None,[])

index_3 = [days,days+1,days-1] # 前后三天的

date_3d = []

for day in index_3:

date = self.trade_index_date.get(day,None)

date_3d.append(date)

# print(date_3d)

for date in date_3d:

if not date:

# print(f"{date} is not trade date")

continue

idx,trade_dts = self.get_date_tradetimes(date)

# print(f"{date} tradetimes {trade_dts}")

ilen = len(trade_dts)

if ilen > 0:

start0,stop = trade_dts[0] # start0 是date交易日的开始时间

start,stop0 = trade_dts[-1]

if dt<start0 or dt>stop0:

continue

for start,stop in trade_dts:

if dt>=start and dt < stop:

if allday:

return idx,trade_dts

else:

return idx,[(start,stop)]

return None,[]

def get_trade_time_perday(self):

"""

计算每日的交易总时长(单位:分钟)

"""

TTPD = datetime.timedelta(0,0,0)

datetimes = []

today = datetime.datetime.now().date()

for (start,dn1),(stop,dn2) in self.time_dn_pairs:

start_dt = CHINA_TZ.localize(datetime.datetime.combine(today,start)) + datetime.timedelta(days=dn1)

stop_dt = CHINA_TZ.localize(datetime.datetime.combine(today,stop)) + datetime.timedelta(days=dn2)

time_delta = stop_dt - start_dt

TTPD = TTPD + time_delta

return int(TTPD.seconds/60)

def get_trade_time_inday(self,dt:datetime,unit:Timeunit=Timeunit.MINUTE):

"""

计算dt在交易日内的分钟数

unit: '1s':second;'1m':minute;'1h';1h

"""

TTID = datetime.timedelta(0,0,0)

day,trade_times = self.get_trade_datetimes(dt,allday=True)

if not trade_times:

return None

for start,stop in trade_times:

if dt > stop:

time_delta = stop - start

TTID += time_delta

elif dt > start:

time_delta = dt - start

TTID += time_delta

break

else:

break

if unit == Timeunit.SECOND:

return TTID.seconds

elif unit == Timeunit.MINUTE:

return int(TTID.seconds/60)

elif unit == Timeunit.HOUR:

return int(TTID.seconds/3600)

else:

return TTID

def get_day_tradetimes(self,dt:datetime):

"""

得到合约日盘的交易时间段

"""

index,trade_times = self.get_trade_datetimes(dt,allday=True)

trade_times1 = []

if trade_times:

for start_dt,stop_dt in trade_times:

if start_dt.time() < datetime.time(18,0,0):

trade_times1.append((start_dt,stop_dt))

return index,trade_times1

return (index,trade_times1)

def get_night_tradetimes(self,dt:datetime):

"""

得到合约夜盘的交易时间段

"""

index,trade_times = self.get_trade_datetimes(dt,allday=True)

trade_times1 = []

if trade_times:

for start_dt,stop_dt in trade_times:

if start_dt.time() > datetime.time(18,0,0):

trade_times1.append((start_dt,stop_dt))

return index,trade_times1

return (index,trade_times1)

def convet_to_datetime(self,day:int,minutes:int):

"""

计算minutes在第day交易日内的datetime形式的时间

"""

date = self.trade_index_date.get(day,None)

if date is None:

return None

idx,trade_times = self.trade_date_index.get(date,(None,[]))

if not trade_times: # 不一定必要

return None

for (start,stop) in trade_times:

timedelta = stop - start

if minutes < int(timedelta.seconds/60):

return start + datetime.timedelta(minutes=minutes)

else:

minutes -= int(timedelta.seconds/60)

return None

def get_bar_window(self,dt:datetime,window:int,interval:Interval=Interval.MINUTE):

"""

计算dt所在K线的起止时间

"""

bar_windows = (None,None)

day,trade_times = self.get_trade_datetimes(dt,allday=True)

if not trade_times:

# print(f"day={day} trade_times={trade_times}")

return bar_windows

# 求每个交易日的交易时间分钟数

TTPD = self.get_trade_time_perday()

# 求dt在交易日内的分钟数

TTID = self.get_trade_time_inday(dt,unit=Timeunit.MINUTE)

# 得到dt时刻K线的起止时间

total_minites = day*TTPD + TTID

# 计算K线宽度(分钟数)

if interval == Interval.MINUTE:

bar_width = window

elif interval == Interval.HOUR:

bar_width = 60*window

elif interval == Interval.DAILY:

bar_width = TTPD*window

elif interval == Interval.WEEKLY:

bar_width = TTPD*window*5

else:

return bar_windows

# 求K线的开始时间的和结束的分钟形式

start_m = int(total_minites/bar_width)*bar_width

stop_m = start_m + bar_width

# 计算K开始时间的datetime形式

start_d = int(start_m / TTPD)

minites = start_m % TTPD

start_dt = self.convet_to_datetime(start_d,minites)

# print(f"start_d={start_d} minites={minites}---->{start_dt}")

# 计算K结束时间的datetime形式

stop_d = int(stop_m / TTPD)

minites = stop_m % TTPD

stop_dt = self.convet_to_datetime(stop_d,minites)

# print(f"stop_d={stop_d} minites={minites}---->{stop_dt}")

return start_dt,stop_dt

def get_date_start_stop(self,dt:datetime):

"""

获得dt所在交易日的开始和停止时间

"""

index,trade_times = self.get_trade_datetimes(dt,allday=True)

if trade_times:

valid_dt = False

for t1,t2 in trade_times:

if t1 < dt and dt < t2:

valid_dt = True

break

if valid_dt:

start_dt = trade_times[0][0]

stop_dt = trade_times[-1][1]

return True,(start_dt,stop_dt)

return False,(None,None)

def get_day_start_stop(self,dt:datetime):

"""

获得dt所在交易日日盘的开始和停止时间

"""

index,trade_times = self.get_day_tradetimes(dt)

if trade_times:

valid_dt = False

for t1,t2 in trade_times:

if t1 < dt and dt < t2:

valid_dt = True

break

if valid_dt:

start_dt = trade_times[0][0]

stop_dt = trade_times[-1][1]

return True,(start_dt,stop_dt)

return False,(None,None)

def get_night_start_stop(self,dt:datetime):

"""

获得dt所在交易日夜盘的开始和停止时间

"""

index,trade_times = self.get_night_tradetimes(dt)

if trade_times:

valid_dt = False

for t1,t2 in trade_times:

if t1 < dt and dt < t2:

valid_dt = True

break

if valid_dt:

start_dt = trade_times[0][0]

stop_dt = trade_times[-1][1]

return True,(start_dt,stop_dt)

return False,(None,None)

if __name__ == "__main__":

rq.init('xxxxx','******',("rqdatad-pro.ricequant.com",16011))

# vt_symbols = ["rb2010.SHFE","ag2012.SHFE","i2010.DCE"]

vt_symbols = ["ag2012.SHFE"]

date0 = datetime.date(2020,8,31)

dt0 = CHINA_TZ.localize(datetime.datetime(2020,8,31,9,20,15))

for vt_symbol in vt_symbols:

symbol,exchange = extract_vt_symbol(vt_symbol)

th = TradeHours(symbol)

# trade_hours = th.get_date_tradetimes(date0)

# print(f"\n{vt_symbol} {date0} trade_hours={trade_hours}")

days,trade_hours = th.get_trade_datetimes(dt0,allday=True)

print(f"\n{vt_symbol} {dt0} days:{days} trade_hours={trade_hours}")

if trade_hours:

day_start = trade_hours[0][0]

day_end = trade_hours[-1][1]

print(f"day_start={day_start} day_end={day_end}")

exit_time = day_end + datetime.timedelta(minutes=-5)

print(f"exit_time={exit_time}")

dt1 = CHINA_TZ.localize(datetime.datetime(2020,8,31,9,20,15))

dt2 = CHINA_TZ.localize(datetime.datetime(2020,9,1,1,1,15))

for dt in [dt1,dt2]:

in_trade,(start,stop) = th.get_date_start_stop(dt)

if (in_trade):

print(f"\n{vt_symbol} 时间 {dt} 交易日起止:{start,stop}")

else:

print(f"\n{vt_symbol} 时间 {dt} 非交易时间")

in_day,(start,stop) = th.get_day_start_stop(dt)

if (in_day):

print(f"\n{vt_symbol} 时间 {dt} 日盘起止:{start,stop}")

else:

print(f"\n{vt_symbol} 时间 {dt} 非日盘时间")

in_night,(start,stop) = th.get_night_start_stop(dt)

if in_night:

print(f"\n{vt_symbol} 时间 {dt} 夜盘起止:{start,stop}")

else:

print(f"\n{vt_symbol} 时间 {dt} 非夜盘时间")2.2 修改策略文件 RBreakerStrategy.py

代码如下:

from datetime import datetime,time,timedelta

from vnpy.app.cta_strategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager

)

from vnpy.trader.utility import extract_vt_symbol

from vnpy.usertools.trade_hour import TradeHours

class RBreakStrategy2(CtaTemplate):

""""""

author = "KeKe"

setup_coef = 0.25

break_coef = 0.2

enter_coef_1 = 1.07

enter_coef_2 = 0.07

fixed_size = 1

donchian_window = 30

trailing_long = 0.4

trailing_short = 0.4

multiplier = 3

buy_break = 0 # 突破买入价

sell_setup = 0 # 观察卖出价

sell_enter = 0 # 反转卖出价

buy_enter = 0 # 反转买入价

buy_setup = 0 # 观察买入价

sell_break = 0 # 突破卖出价

intra_trade_high = 0

intra_trade_low = 0

day_high = 0

day_open = 0

day_close = 0

day_low = 0

tend_high = 0

tend_low = 0

parameters = ["setup_coef", "break_coef", "enter_coef_1", "enter_coef_2", "fixed_size", "donchian_window"]

variables = ["buy_break", "sell_setup", "sell_enter", "buy_enter", "buy_setup", "sell_break"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super(RBreakStrategy2, self).__init__(

cta_engine, strategy_name, vt_symbol, setting

)

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

self.bars = []

symbol,exchange = vt_symbol.split('.')

self.trade_hour = TradeHours(symbol)

self.trade_datetimes = None

self.exit_time = None

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def is_new_day(self,dt:datetime):

"""

判断dt时间是否在当天的交易时间段内

"""

if not self.trade_datetimes:

return True

day_start = self.trade_datetimes[0][0]

day_end = self.trade_datetimes[-1][1]

if day_start<=dt and dt < day_end:

return False

return True

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

self.cancel_all()

am = self.am

am.update_bar(bar)

if not am.inited:

return

# 判断是否是下一交易日

self.new_day = self.is_new_day(bar.datetime)

if self.new_day:

# 计算下一交易日的交易时间段

days,self.trade_datetimes = self.trade_hour.get_trade_datetimes(bar.datetime,allday=True)

# 计算退出时间

# print(f"trade_datetimes={self.trade_datetimes}")

if self.trade_datetimes:

day_end = self.trade_datetimes[-1][1]

self.exit_time = day_end + timedelta(minutes=-5)

if not self.trade_datetimes:

# 不是个有效的K线,不可以处理,

# 为什么会有K线推送?因为非交易时段接口的行为是不可理喻的

return

self.bars.append(bar)

if len(self.bars) <= 2:

return

else:

self.bars.pop(0)

last_bar = self.bars[-2]

# New Day

if self.new_day: # 如果是新交易日

if self.day_open:

self.buy_setup = self.day_low - self.setup_coef * (self.day_high - self.day_close) # 观察买入价

self.sell_setup = self.day_high + self.setup_coef * (self.day_close - self.day_low) # 观察卖出价

self.buy_enter = (self.enter_coef_1 / 2) * (self.day_high + self.day_low) - self.enter_coef_2 * self.day_high # 反转买入价

self.sell_enter = (self.enter_coef_1 / 2) * (self.day_high + self.day_low) - self.enter_coef_2 * self.day_low # 反转卖出价

self.buy_break = self.buy_setup + self.break_coef * (self.sell_setup - self.buy_setup) # 突破买入价

self.sell_break = self.sell_setup - self.break_coef * (self.sell_setup - self.buy_setup) # 突破卖出价

self.day_open = bar.open_price

self.day_high = bar.high_price

self.day_close = bar.close_price

self.day_low = bar.low_price

# Today

else:

self.day_high = max(self.day_high, bar.high_price)

self.day_low = min(self.day_low, bar.low_price)

self.day_close = bar.close_price

if not self.sell_setup:

return

self.tend_high, self.tend_low = am.donchian(self.donchian_window)

if bar.datetime < self.exit_time:

if self.pos == 0:

self.intra_trade_low = bar.low_price

self.intra_trade_high = bar.high_price

if self.tend_high > self.sell_setup:

long_entry = max(self.buy_break, self.day_high)

self.buy(long_entry, self.fixed_size, stop=True)

self.short(self.sell_enter, self.multiplier * self.fixed_size, stop=True)

elif self.tend_low < self.buy_setup:

short_entry = min(self.sell_break, self.day_low)

self.short(short_entry, self.fixed_size, stop=True)

self.buy(self.buy_enter, self.multiplier * self.fixed_size, stop=True)

elif self.pos > 0:

self.intra_trade_high = max(self.intra_trade_high, bar.high_price)

long_stop = self.intra_trade_high * (1 - self.trailing_long / 100)

self.sell(long_stop, abs(self.pos), stop=True)

elif self.pos < 0:

self.intra_trade_low = min(self.intra_trade_low, bar.low_price)

short_stop = self.intra_trade_low * (1 + self.trailing_short / 100)

self.cover(short_stop, abs(self.pos), stop=True)

# Close existing position

else:

if self.pos > 0:

self.sell(bar.close_price * 0.99, abs(self.pos))

elif self.pos < 0:

self.cover(bar.close_price * 1.01, abs(self.pos))

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

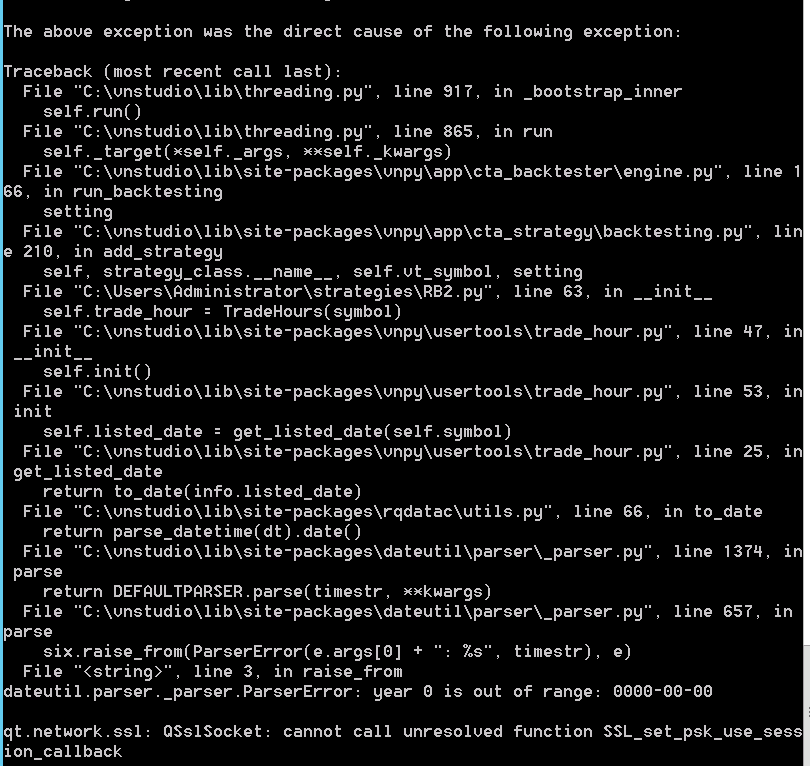

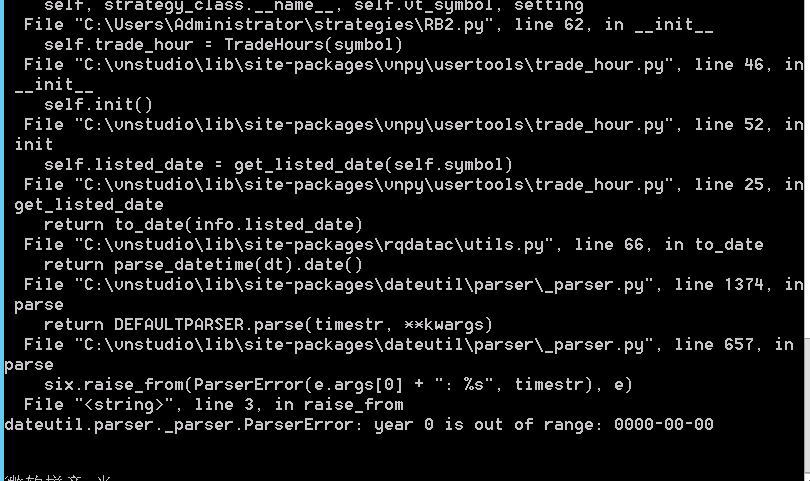

pass 代码没改动,报这个错

代码没改动,报这个错