1.首先完善converter.py

class PositionHolding:

""""""

def __init__(self, contract: ContractData = None):

""""""

if contract:

self.vt_symbol = contract.vt_symbol

self.exchange = contract.exchange

self.active_orders = {}

self.order_id = ""

self.long_pos = 0

self.long_pnl = 0

self.long_price = 0

self.long_yd = 0

self.long_td = 0

self.short_pos = 0

self.short_pnl = 0

self.short_price = 0

self.short_yd = 0

self.short_td = 0

self.long_pos_frozen = 0

self.long_yd_frozen = 0

self.long_td_frozen = 0

self.short_pos_frozen = 0

self.short_yd_frozen = 0

self.short_td_frozen = 0

def update_position(self, position: PositionData):

""""""

if position.direction == Direction.LONG:

self.long_pos = position.volume

self.long_pnl = position.pnl

self.long_yd = position.yd_volume

self.long_td = self.long_pos - self.long_yd

self.long_price = position.price

self.long_pos_frozen = position.frozen

else:

self.short_pos = position.volume

self.short_pnl = position.pnl

self.short_yd = position.yd_volume

self.short_td = self.short_pos - self.short_yd

self.short_price = position.price

self.short_pos_frozen = position.frozen

def update_order(self, order: OrderData):

""""""

#active_orders只记录未成交和部分成交委托单

if order.status in [Status.NOTTRADED, Status.PARTTRADED]:

self.active_orders[order.vt_orderid] = order

else:

if order.vt_orderid in self.active_orders:

self.active_orders.pop(order.vt_orderid)

self.calculate_frozen()

def update_order_request(self, req: OrderRequest, vt_orderid: str):

""""""

#分离gateway_name和orderid

gateway_name,*split_orderid = vt_orderid.split("_")

if len(split_orderid) == 1:

self.order_id = split_orderid[0]

elif len(split_orderid) == 2:

self.order_id = "_".join([split_orderid[0],split_orderid[1]])

elif len(split_orderid) == 3:

self.order_id = "_".join([split_orderid[0],split_orderid[1],split_orderid[2]])

elif len(split_orderid) == 4:

self.order_id = "_".join([split_orderid[0],split_orderid[1],split_orderid[2],split_orderid[3]])

if self.order_id:

order = req.create_order_data(self.order_id, gateway_name)

self.update_order(order)

def update_trade(self, trade: TradeData):

""""""

if trade.direction == Direction.LONG:

if trade.offset == Offset.OPEN:

self.long_td += trade.volume

elif trade.offset == Offset.CLOSETODAY:

self.short_td -= trade.volume

elif trade.offset == Offset.CLOSEYESTERDAY:

self.short_yd -= trade.volume

elif trade.offset == Offset.CLOSE:

if trade.exchange in [Exchange.SHFE, Exchange.INE]:

self.short_yd -= trade.volume

else:

self.short_td -= trade.volume

if self.short_td < 0:

self.short_yd += self.short_td

self.short_td = 0

else:

if trade.offset == Offset.OPEN:

self.short_td += trade.volume

elif trade.offset == Offset.CLOSETODAY:

self.long_td -= trade.volume

elif trade.offset == Offset.CLOSEYESTERDAY:

self.long_yd -= trade.volume

elif trade.offset == Offset.CLOSE:

if trade.exchange in [Exchange.SHFE, Exchange.INE]:

self.long_yd -= trade.volume

else:

self.long_td -= trade.volume

if self.long_td < 0:

self.long_yd += self.long_td

self.long_td = 0

self.long_pos = self.long_td + self.long_yd

self.short_pos = self.short_td + self.short_yd

def calculate_frozen(self):

""""""

self.long_pos_frozen = 0

self.long_yd_frozen = 0

self.long_td_frozen = 0

self.short_pos_frozen = 0

self.short_yd_frozen = 0

self.short_td_frozen = 0

for order in self.active_orders.values():

# Ignore position open orders

if order.offset == Offset.OPEN:

continue

frozen = order.volume - order.traded

if order.direction == Direction.LONG:

if order.offset == Offset.CLOSETODAY:

self.short_td_frozen += frozen

elif order.offset == Offset.CLOSEYESTERDAY:

self.short_yd_frozen += frozen

elif order.offset == Offset.CLOSE:

self.short_td_frozen += frozen

if self.short_td_frozen > self.short_td:

self.short_yd_frozen += (

self.short_td_frozen - self.short_td)

self.short_td_frozen = self.short_td

elif order.direction == Direction.SHORT:

if order.offset == Offset.CLOSETODAY:

self.long_td_frozen += frozen

elif order.offset == Offset.CLOSEYESTERDAY:

self.long_yd_frozen += frozen

elif order.offset == Offset.CLOSE:

self.long_td_frozen += frozen

if self.long_td_frozen > self.long_td:

self.long_yd_frozen += (

self.long_td_frozen - self.long_td)

self.long_td_frozen = self.long_td

self.long_pos_frozen = self.long_td_frozen + self.long_yd_frozen

self.short_pos_frozen = self.short_td_frozen + self.short_yd_frozen

def convert_order_request_shfe(self, req: OrderRequest):

""""""

if req.offset == Offset.OPEN:

return [req]

if req.direction == Direction.LONG:

pos_available = self.short_pos - self.short_pos_frozen

td_available = self.short_td - self.short_td_frozen

else:

pos_available = self.long_pos - self.long_pos_frozen

td_available = self.long_td - self.long_td_frozen

if req.volume > pos_available:

return []

elif req.volume <= td_available:

req_td = copy(req)

req_td.offset = Offset.CLOSETODAY

return [req_td]

else:

req_list = []

if td_available > 0:

req_td = copy(req)

req_td.offset = Offset.CLOSETODAY

req_td.volume = td_available

req_list.append(req_td)

req_yd = copy(req)

req_yd.offset = Offset.CLOSEYESTERDAY

req_yd.volume = req.volume - td_available

req_list.append(req_yd)

return req_list

def convert_order_request_lock(self, req: OrderRequest):

""""""

if req.direction == Direction.LONG:

td_volume = self.short_td

yd_available = self.short_yd - self.short_yd_frozen

else:

td_volume = self.long_td

yd_available = self.long_yd - self.long_yd_frozen

# If there is td_volume, we can only lock position

if td_volume:

req_open = copy(req)

req_open.offset = Offset.OPEN

return [req_open]

# If no td_volume, we close opposite yd position first

# then open new position

else:

open_volume = max(0, req.volume - yd_available)

req_list = []

if yd_available:

req_yd = copy(req)

if self.exchange in [Exchange.SHFE, Exchange.INE]:

req_yd.offset = Offset.CLOSEYESTERDAY

else:

req_yd.offset = Offset.CLOSE

req_list.append(req_yd)

if open_volume:

req_open = copy(req)

req_open.offset = Offset.OPEN

req_open.volume = open_volume

req_list.append(req_open)

return req_list

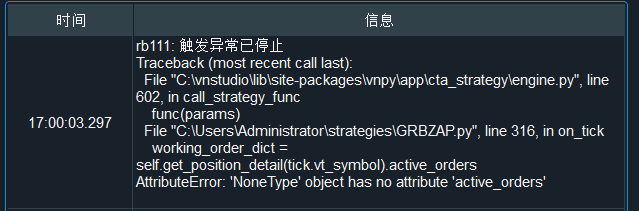

按楼主的代码,初始化的时候报这个错,请教大神

按楼主的代码,初始化的时候报这个错,请教大神