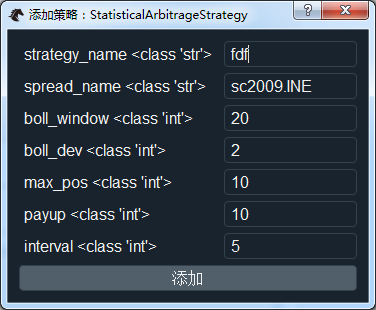

看了半天模板,只能做单品种,比如增加官方的的StatisticalArbitrageStrategy模板策略,只有一个品种代码输入(如图),这样单品种的话和CTA没有区别。

问题是做跨期套利都是有一个近期合约和一个远期合约,比如当价差条件成立时,我要做多sc2009,做空sc2012,可增加策略只能输入一个代码,这样只有一个合约和CTA有区别吗

看了半天模板,只能做单品种,比如增加官方的的StatisticalArbitrageStrategy模板策略,只有一个品种代码输入(如图),这样单品种的话和CTA没有区别。

问题是做跨期套利都是有一个近期合约和一个远期合约,比如当价差条件成立时,我要做多sc2009,做空sc2012,可增加策略只能输入一个代码,这样只有一个合约和CTA有区别吗

已经解决了,原来要先——创建价差——增加策略的spread_mame输入价差的名

请问价差套利怎么操作的,楼主分享下

可参考此帖