写天勤Gateway主要目的是获得指数的相关行情,结合组合策略,可以做到根据指数,交易主力合约,同时也可以不用做穿透式认证,初始化策略也之际读取天勤的历史数据

天勤同时还有Bar数据推送,觉得自己合成Bar不好的,可以简单修改,直接用天勤的Bar数据,或者直接将天勤的行情和CTP_GATEWAY结合起来用

下载地址:https://download-phoenix-quant.oss-cn-hongkong.aliyuncs.com/tianqin_gateway_beta.zip

用法:在vnpy/gateway/目录下,新建tianqin文件夹,将解压后的文件放进去,run.py文件写法可以参考下面,目前可以订阅主力,指数以及具体的合约,交易,持仓也都可以正常使用

# flake8: noqa

from vnpy.event import EventEngine

from vnpy.trader.engine import MainEngine

from vnpy.trader.ui import MainWindow, create_qapp

from vnpy.gateway.tianqin import TianQinGateway

from vnpy.app.cta_strategy import CtaStrategyApp

def main():

""""""

qapp = create_qapp()

event_engine = EventEngine()

main_engine = MainEngine(event_engine)

main_engine.add_gateway(TianQinGateway)

main_engine.add_app(CtaStrategyApp)

main_window = MainWindow(main_engine, event_engine)

main_window.showMaximized()

qapp.exec()

if __name__ == "__main__":

main()

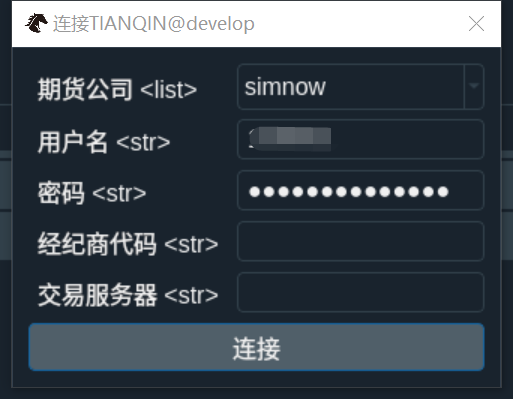

登录部分: 只需要选择天勤支持的公司,并且填写账号密码即可

更新一波

下载连接也挂了,Simnow 最近关掉了,快期模拟还是可以用的,这个代码是很久之前写的,我也不打算继续维护了,代码直接发出来

"""

Author: Aaron Qiu

"""

from threading import Thread

import time

from dataclasses import dataclass

from datetime import datetime

from typing import Any, Dict, List, Optional, Tuple

from tqsdk import TqApi, TqAccount, TqSim

from vnpy.event import Event

from vnpy.trader.utility import extract_vt_symbol

from vnpy.trader.constant import (

Direction,

Exchange,

Interval,

Offset,

OrderType,

Status,

OptionType,

)

from vnpy.trader.event import (

EVENT_TIMER,

EVENT_TICK,

EVENT_TRADE,

EVENT_ORDER,

EVENT_POSITION,

EVENT_ACCOUNT,

EVENT_CONTRACT,

)

from vnpy.trader.gateway import BaseGateway

from vnpy.trader.object import (

BarData,

CancelRequest,

HistoryRequest,

OrderData,

OrderRequest,

SubscribeRequest,

ContractData,

Product,

TickData,

AccountData,

PositionData,

OrderData,

)

TQ_TO_VT_TYPE = {

"FUTURE_OPTION": Product.OPTION,

"INDEX": Product.INDEX,

"FUTURE_COMBINE": Product.SPREAD,

"SPOT": Product.SPOT,

"FUTURE_CONT": Product.INDEX,

"FUTURE": Product.FUTURES,

"FUTURE_INDEX": Product.INDEX,

"OPTION": Product.OPTION,

}

EXCHANGE_KUAIQI2VT = {

"CFFEX": Exchange.CFFEX,

"SHFE": Exchange.SHFE,

"CZCE": Exchange.CZCE,

"DCE": Exchange.DCE,

"INE": Exchange.INE,

"CSI": Exchange.CSI,

"SSWE": Exchange.SSWE,

}

def get_variety(symbol):

for count, word in enumerate(symbol):

if word.isdigit():

break

return symbol[:count]

def to_tq_symbol(symbol: str, exchange: Exchange) -> str:

"""

TQSdk exchange first

"""

if "88" in symbol:

return f"KQ.m@{exchange.value}.{get_variety(symbol)}"

if "99" in symbol:

return f"KQ.i@{exchange.value}.{get_variety(symbol)}"

return f"{exchange.value}.{symbol}"

def to_vt_symbol(tq_symbol) -> str:

""""""

if "KQ.m" in tq_symbol:

ins_type, instrument = tq_symbol.split("@")

exchange, symbol = instrument.split(".")

return f"{symbol}88.{exchange}"

elif "KQ.i" in tq_symbol:

ins_type, instrument = tq_symbol.split("@")

exchange, symbol = instrument.split(".")

return f"{symbol}99.{exchange}"

else:

exchange, symbol = tq_symbol.split(".")

return f"{symbol}.{exchange}"

GATEWAY_NAME = "快期"

class KuaiqiGateway(BaseGateway):

default_setting = {

"Broker": [

"local",

"simnow",

"快期模拟",

"A安粮期货",

"B倍特期货",

"B宝城期货",

"C长江期货",

"C创元期货",

"D大地期货",

"D大有期货",

"G国海良时",

"G广州金控期货",

"G国金期货",

"G国贸期货",

"G国投安信",

"G国泰君安",

"H宏源期货",

"H华安期货",

"H华金期货",

"H华信期货",

"H海证期货",

"H和融期货",

"H海通期货",

"H华闻期货",

"H徽商期货",

"H混沌天成",

"J江苏东华",

"N南华期货",

"S上海东方",

"S上海中期",

"T铜冠金源",

"W五矿经易",

"X先锋期货",

"X西南期货",

"X先融期货",

"X新纪元",

"X新世纪",

"Z招金期货",

"Z中财期货",

"Z中钢期货",

"Z中天期货",

"Z中信建投",

"F方正中期",

"H弘业期货",

"Y银河期货",

"G国联期货",

"D东证期货",

],

"账号": "",

"密码": "",

"FRONT_BROKER": "", # 留空即可

"FRONT_URL": "", # 留空即可

}

exchanges = list(EXCHANGE_KUAIQI2VT.values())

def __init__(self, event_engine):

super().__init__(event_engine, GATEWAY_NAME)

self.api = None

self.borker = ""

self.subscribe_contracts = []

self.order_mapping = {}

def connect(self, setting: dict):

""""""

self.borker = setting["Broker"]

self.username = setting["账号"]

password = setting["密码"]

front_broker = setting["FRONT_BROKER"] or None

front_url = setting["FRONT_URL"] or None

self.write_log(f"{GATEWAY_NAME}开始连接")

login_success = False

try:

if self.borker == "local":

self.api = TqApi(TqSim())

else:

self.api = TqApi(

TqAccount(

self.borker, self.username, password, front_broker, front_url

)

)

login_success = True

self.write_log(f"{GATEWAY_NAME}连接成功")

except:

self.write_log(f"{GATEWAY_NAME}连接失败")

self.write_log("行情服务连不上, 或者期货公司服务器关了, 或者账号密码错了")

if login_success:

self.query_contract()

Thread(target=self.query_account).start()

Thread(target=self.query_position).start()

Thread(target=self.query_order).start()

def close(self) -> None:

if self.api:

self.api.close()

def get_tick(self, contract):

symbol, exchange = extract_vt_symbol(contract)

last_quote = None

while True:

quote = self.api.get_quote(to_tq_symbol(symbol, exchange))

if last_quote == None or last_quote["last_price"] != quote["last_price"]:

tick = TickData(

symbol=symbol,

exchange=exchange,

datetime=datetime.strptime(

quote["datetime"], "%Y-%m-%d %H:%M:%S.%f"

),

name=contract,

volume=quote["volume"],

open_interest=quote["open_interest"],

last_price=quote["last_price"],

limit_up=quote["upper_limit"],

limit_down=quote["lower_limit"],

open_price=quote["open"],

high_price=quote["lowest"],

low_price=quote["lowest"],

pre_close=quote["pre_close"],

bid_price_1=quote["bid_price1"],

bid_price_2=quote["bid_price2"],

bid_price_3=quote["bid_price3"],

bid_price_4=quote["bid_price4"],

bid_price_5=quote["bid_price5"],

ask_price_1=quote["ask_price1"],

ask_price_2=quote["ask_price2"],

ask_price_3=quote["ask_price3"],

ask_price_4=quote["ask_price4"],

ask_price_5=quote["ask_price5"],

bid_volume_1=quote["bid_volume1"],

bid_volume_2=quote["bid_volume2"],

bid_volume_3=quote["bid_volume3"],

bid_volume_4=quote["bid_volume4"],

bid_volume_5=quote["bid_volume5"],

ask_volume_1=quote["ask_volume1"],

ask_volume_2=quote["ask_volume2"],

ask_volume_3=quote["ask_volume3"],

ask_volume_4=quote["ask_volume4"],

ask_volume_5=quote["ask_volume5"],

gateway_name=GATEWAY_NAME,

)

self.on_tick(tick)

last_quote = quote

time.sleep(0.5)

def subscribe(self, req: SubscribeRequest) -> None:

t = Thread(target=self.get_tick, args=(req.vt_symbol,))

t.start()

self.write_log(f"订阅:{req.vt_symbol}")

def send_order(self, req: OrderRequest) -> str:

tq_order = self.api.insert_order(

symbol=to_tq_symbol(req.symbol, req.exchange),

direction="BUY" if req.direction == Direction.LONG else "SELL",

offset=req.offset.name,

limit_price=req.price,

volume=req.volume,

)

# 缓存起来

self.order_mapping[tq_order["order_id"]] = tq_order

vt_order = OrderData(

symbol=req.symbol,

exchange=req.exchange,

orderid=tq_order["order_id"],

type=req.type,

direction=req.direction,

offset=req.offset,

price=req.price,

volume=req.volume,

gateway_name=GATEWAY_NAME,

)

self.on_order(vt_order)

def cancel_order(self, req: CancelRequest) -> None:

# 缓存起来

tq_order = self.order_mapping[req.orderid]

if tq_order:

self.api.cancel_order(tq_order)

def query_account(self) -> None:

last_account = None

while True:

account = self.api.get_account()

if last_account != account:

self.on_account(

AccountData(

accountid=self.username

if self.borker == "local"

else account["user_id"],

balance=account["balance"],

frozen=account["frozen_margin"],

gateway_name=GATEWAY_NAME,

)

)

time.sleep(0.5)

def query_position(self) -> None:

last_positions = None

while True:

positions = self.api.get_position()

if last_positions != positions:

for p in positions.values():

if p["volume_long"]:

self.on_position(

PositionData(

symbol=p["instrument_id"],

exchange=Exchange[p["exchange_id"]],

direction=Direction.LONG,

volume=p["volume_long"],

frozen=p["volume_long_frozen"],

price=p["open_price_long"],

pnl=p["position_profit_long"],

yd_volume=p["volume_long_yd"],

gateway_name=GATEWAY_NAME,

)

)

if p["volume_short"]:

self.on_position(

PositionData(

symbol=p["instrument_id"],

exchange=Exchange[p["exchange_id"]],

direction=Direction.SHORT,

volume=p["volume_short"],

frozen=p["volume_short_frozen"],

price=p["open_price_short"],

pnl=p["position_profit_short"],

yd_volume=p["volume_short_yd"],

gateway_name=GATEWAY_NAME,

)

)

def query_order(self) -> None:

last_orders = None

while True:

orders = self.api.get_order()

if last_orders != orders:

for o in orders.values():

self.on_order(

OrderData(

symbol=o["instrument_id"],

exchange=Exchange[o["exchange_id"]],

orderid=o["order_id"],

type=OrderType.MARKET

if o["price_type"] == "ANY"

else OrderType.LIMIT,

direction=Direction.LONG

if o["direction"] == "BUY"

else Direction.SHORT,

offset=Offset[o["offset"]],

price=o["limit_price"],

volume=o["volume_orign"],

gateway_name=GATEWAY_NAME,

)

)

time.sleep(0.5)

def query_contract(self) -> None:

active_contract = [

v for k, v in self.api._data["quotes"].items() if v["expired"] == False

]

for contract in active_contract:

vt_symbol = to_vt_symbol(contract["instrument_id"])

symbol, exchange = extract_vt_symbol(vt_symbol)

if TQ_TO_VT_TYPE[contract["ins_class"]] == Product.OPTION:

contract_data = ContractData(

symbol=symbol,

exchange=exchange,

name=contract["product_id"],

product=TQ_TO_VT_TYPE[contract["ins_class"]],

size=contract["volume_multiple"],

pricetick=contract["price_tick"],

history_data=True,

option_strike=contract["strike_price"],

option_underlying=to_vt_symbol(contract["underlying_symbol"]),

option_type=OptionType[contract["option_class"]],

option_expiry=datetime.fromtimestamp(contract["expire_datetime"]),

option_index=to_vt_symbol(contract["underlying_symbol"]),

gateway_name=GATEWAY_NAME,

)

else:

contract_data = ContractData(

symbol=symbol,

exchange=exchange,

name=contract["product_id"],

product=TQ_TO_VT_TYPE[contract["ins_class"]],

size=contract["volume_multiple"],

pricetick=contract["price_tick"],

history_data=True,

gateway_name=GATEWAY_NAME,

)

self.on_contract(contract_data)