跑完了历史数据回测和优化,得到了一个不错的回测资金曲线,最后就可以准备开始实盘交易了。在教程2-5中我们已经接触了真实账户和仿真账户的概念,这里强调一个原则:

所有量化策略在开始真金白银交易之前,都应该经过仿真账户的充分测试,毕竟每个人交易的本金都来之不易,一定要有十分负责的态度。

本篇教程我们继续以股指期货为例,其他产品的量化策略实盘也基本都一样。首先启动VN Trader Pro,加载CTP接口以及CTA策略模块(CtaStrategy),或者也可以直接运行VN Trader Lite。

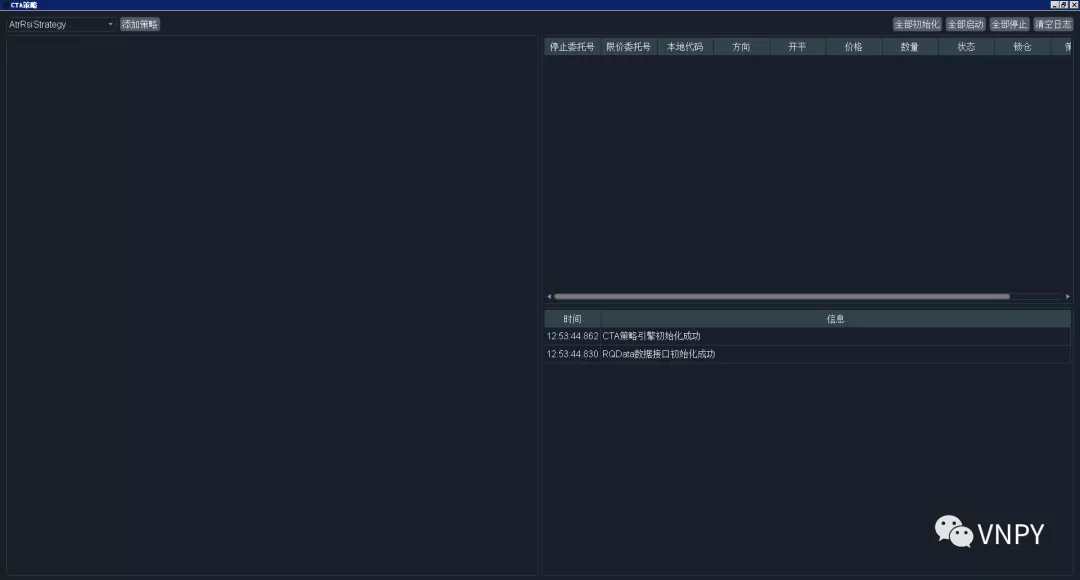

进入VN Trader主界面后,连接登录CTP接口,等待日志组件中看到“合约信息查询成功”的信息输出。

加载一个实例

随后,点击菜单栏的“功能”->“CTA策略”,或者左侧导航栏里的国际象棋棋子的图标,看到CTA策略实盘交易的窗口:

此时在右下方的日志监控组件中,可以看到“RQData数据接口初始化成功”的信息,如果没有的话请照着上一篇教程里的方法,配置RQData数据服务。

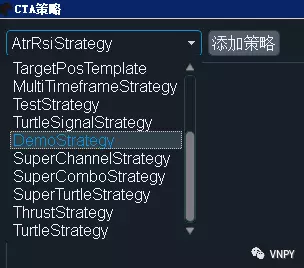

接下来要基于之前开发好的策略模板(类),来添加策略的实例(对象),点击右上角的策略下拉框,找到DemoStrategy:

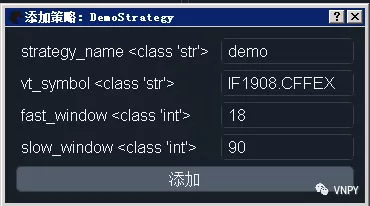

点击添加策略按钮,出现策略实盘参数配置的对话框:

每个参数字段,后面的<>括号中说明了该字段对应的数据类型,注意必须根据要求填写,否则实例创建会出错。

首先我们要给策略实例一个名字,也就是strategy_name字段,注意每个实例的名称必须唯一,不能重复。

然后需要指定策略具体要交易的合约,通过本地代码vt_symbol来指定(合约代码 + 交易所名称)。注意在上一篇教程中我们回测使用的是RQData提供的股指连续合约数据IF88.CFFEX,该合约只是为了方便回测而人工合成的数据,在实盘交易系统中并不存在。在实盘中,需要指定具体的交易合约,一般选择该期货品种当前流动性最好的月份,比如写本文时是2019年8月3日,此时的股指主力合约为IF1908.CFFEX。

fast_window和slow_window是策略里写在parameters列表中的参数名,这里我们填入上一篇教程中优化后的结果18和90。

点击“添加”按钮后,在左侧的策略监控组件中,就能看到该策略实例了:

顶部按钮用于控制和管理策略实例,第一行表格显示了策略内部的参数信息,第二行表格则显示了策略运行过程中的变量信息(变量名需要写在策略的variables列表中)。inited字段表示当前策略的初始化状态(是否已经完成了历史数据回放),trading字段表示策略当前是否开始交易。

注意上方显示的所有变量信息,需要在策略中调用put_event函数,界面上才会进行数据刷新。有时用户会发现自己写的策略,无论跑多久这些变量信息都不动,这种情况请检查策略中是否漏掉了对put_event函数的调用。

策略初始化

点击监控组件顶部的“初始化”按钮,此时内部的CTA策略引擎会先调用策略的on_init函数,运行用户定义的逻辑,随后按照顺序完成以下三步任务。

获取历史数据

首先是载入该合约最新的历史数据,具体载入数据的长度,通过策略内部的load_bar函数的参数控制。数据载入后会以逐根K线(或者Tick)的方式推送给策略,实现内部变量的初始化计算,比如缓存K线序列、计算技术指标等。

在载入时,CTA策略引擎会优先通过RQData来获取历史数据,RQData的数据服务提供盘中K线更新,因此即使在9点45分才启动策略,也能获取到之前从9点30开盘到9点45分之间的K线数据提供给策略进行初始化计算,而不用担心数据缺失的问题。

如果RQData不支持该合约(比如外盘期货),CTA策略引擎则会尝试使用交易接口进行获取。对于IB接口来说,交易的服务端系统提供了相应的历史数据下载功能。

最后,如果交易接口也获取不到,那么CTA策略引擎会访问本地数据库来加载历史数据。这种情况下,用户需要自己来保证数据库中的数据完整性(满足需求),比如通过DataRecorder录制,使用CsvLoader从CSV文件载入,或者使用其他数据服务(比如万得宏汇等)来更新。

载入缓存变量

量化策略在每天实盘运行的过程中,有些变量纯粹只和行情数据相关的,这类变量通过上一步的加载历史数据回放就能得到正确的数值。另一类变量则可能是和交易状态相关的,如策略的持仓、移动止损的最高价跟踪等,这类变量需要缓存在硬盘上(退出程序时),第二天回放完历史数据后再读取还原,才能保证和之前交易状态的一致性。

在CtaStrategy中这一步骤对于用户来说是几乎无感的,每次关闭程序时会自动将每个策略的variables列表对应的变量写入json文件(缓存在.vntrader目录下的cta_strategy_data.json中),并在下一次策略初始化时自动载入。

注意在某些情况下,可能缓存的数据出现了偏差(比如手动平仓了),此时可以通过手动修改json文件来调整。

订阅行情推送

最后是获取该策略所交易合约的信息(基于vt_symbol),并订阅该合约的实时行情推送,如果找不到该合约的信息,比如没有登录接口或者vt_symbol写错了,则会在日志模块中输出相应的报错信息。

注意对于IB接口来说,因为登录时无法自动获取所有的合约信息,只有在用户手动订阅行情时才能获取,因此需要在主界面上先行手动订阅该合约行情,然后再点击“初始化”按钮。

以上三个步骤全部完成后,策略的inited状态变为True,且变量也都有了对应的数值(不再为0),则说明初始化已经完成。

策略的启动

完成策略初始化后(inited状态为True时),才可以点击“启动”按钮启动策略的自动交易功能:

当trading状态为True时,策略内部的交易请求类函数(buy/sell/short/cover/cancel_order等),以及信息输出类函数(write_log/send_email等),才会真正执行并发出对应的请求指令到底层接口中(真正执行交易)。

在上一步策略初始化的过程中,尽管策略同样在接收(历史)数据,并调用对应的功能行数,但因为trading状态为False,所以并不会有任何真正的委托下单操作或者日志信息输出。

策略的停止

到了市场收盘时间,或者盘中遇到紧急情况时,点击“停止”按钮即可停止策略的自动交易。

CTA策略引擎会自动将该策略之前发出的所有活动委托全部撤销(保证在策略停止后不会有失去控制的委托存在),同时执行上面提到过的变量缓存操作。

这两步都完成后,策略的trading状态会变为False,此时可以放心的关闭程序了。

在CTA策略的实盘交易过程中,正常情况应该让策略在整个交易时段中都自动运行,尽量不要有额外的暂停重启类操作。对于国内期货市场来说,应该在夜盘时段开始前,启动策略的自动交易,然后直到第二天下午收盘后,再关闭自动交易,中间的夜盘收盘属于同一交易日内,无需停止策略。

编辑和移除

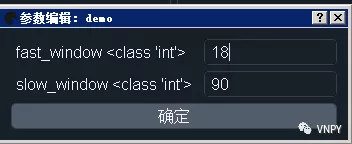

跑量化策略的过程中,有时可能需要调整策略的参数,点击策略监控组件上的“编辑”按钮,即可在弹出的参数编辑对话框中任意修改参数:

点击确定按钮后相应的修改会立即更新在参数表格中,注意策略实例的交易合约代码无法修改,同时修改完后也不会重新执行初始化操作。

为了安全起见,请一定要在trading状态为False时(自动交易停止),才进行参数的编辑操作。

想要删除某个策略实例时,点击“移除”按钮,CTA策略引擎会自动完成该策略实例的对象销毁和内存释放,并在GUI图形界面上移除其监控组件,此时该策略的名称(strategy_name)也可以再次使用。注意只能移除trading状态为False的策略实例,如果策略已经启动了自动交易功能需要先停止。

其他

在每天的实盘交易中,如果存在比较多的策略实例,可以通过右上角的“全部初始化”、“全部启动”和“全部停止”三个按钮,来一次性对所有的策略实例进行相应的操作管理,避免开盘前点几十下“启动”,收盘后点几十下“停止”的重复劳动。

当日志监控组件中的信息条数过多时,可以点击右上角的“清空日志”按钮来清空其中已有的信息。

最后还剩没提到的就是右上方区域的停止单(Stop Order)监控组件,该组件用来跟踪所有CTA引擎内的本地停止单状态变化,具体用法请参考官网文档。

实盘交易中除了每天机械的启动和关闭策略外,更重要的是对每天策略运行交易结果的跟踪和总结:逻辑运行和回测是否一致、实盘成交和回测假设的滑点偏差有多少等等,并用这些观察到的结果数据,去修正回测研究中用到的参数假设,从而才能实现自己策略研究水平的迭代进步。

了解更多知识,请关注vn.py社区公众号。