作者:爱茶语 ;来源:维恩的派论坛

- 原文测试时间区间是20120111--20171117,样本内夏普比率达1.35。

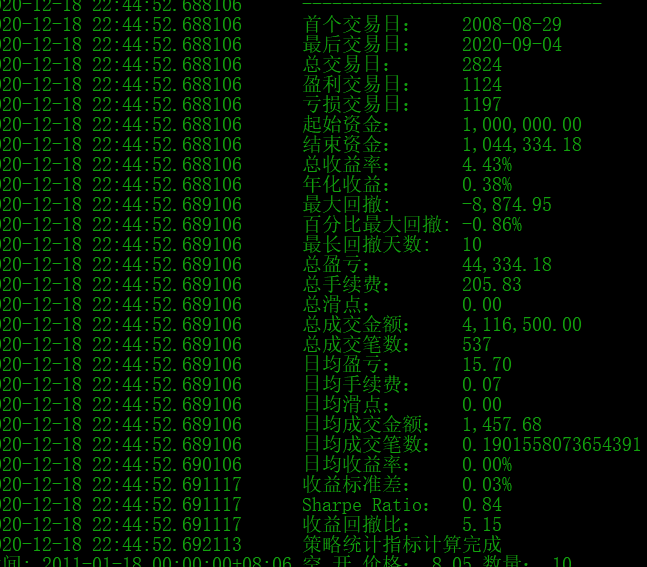

- 今进行样本外测试,时间区间20130111--20190102,夏普比率为0.78。

结果显示尽管参数不多,但是模型还是过拟合了。但是在策略内实现Tick数据聚合成X分钟K线还是值得学习一下

回测设置

# 设置回测使用的数据

engine.setBacktestingMode(engine.BAR_MODE) # 设置引擎的回测模式为K线

engine.setDatabase(MINUTE_DB_NAME, 'RB99') # RQDATA一分钟期货指数数据

engine.setStartDate('20130101') # 设置回测用的数据起始日期

# 配置回测引擎参数

engine.setSlippage(1) # 设置滑点为1跳

engine.setRate(1/1000) # 设置手续费

engine.setSize(10) # 设置合约大小

engine.setPriceTick(1) # 设置最小价格变动

engine.setCapital(200000) # 设置回测本金

回测效果

策略代码如下

# encoding: UTF-8

import talib

import numpy as np

from vnpy.trader.vtObject import VtBarData

from vnpy.trader.vtConstant import EMPTY_INT,EMPTY_STRING

from vnpy.trader.app.ctaStrategy.ctaTemplate import CtaTemplate

########################################################################

class RBMAStrategy(CtaTemplate):

"""结合MA的一个30分钟线交易策略"""

className = 'RBMAStrategy'

author = 'xldistance'

#策略参数

initDays = 33 # 初始化数据所用的天数默认35

open_pos = 10 #每次交易的手数

OCM = 30 #操作分钟周期(1,60)默认30

# 策略变量

bar = None # K线对象

barMinute = EMPTY_STRING # K线当前的分钟

minutebar = None # minuteK线对象

ma_windows1 = 20 #默认20

ma_windows2 = 200 #默认200

# 参数列表,保存了参数的名称

paramList = ['name',

'className',

'author',

'vtSymbol',

'open_pos']

# 变量列表,保存了变量的名称

varList = ['inited',

'trading',

'pos',

'OCM',

'ma20_value',

'ma200_value']

#----------------------------------------------------------------------

def __init__(self, ctaEngine, setting):

"""Constructor"""

super(RBMAStrategy, self).__init__(ctaEngine, setting)

"""

如果是多合约实例的话,变量需要放在__init__里面

"""

#self.orderList = []

self.barList = []

self.bufferSize = 201 # 需要缓存的数据的大小

self.bufferCount = 0 # 目前已经缓存了的数据的计数

self.highArray = np.zeros(self.bufferSize) # K线最高价的数组

self.lowArray = np.zeros(self.bufferSize) # K线最低价的数组

self.closeArray = np.zeros(self.bufferSize) # K线收盘价的数组

self.openArray = np.zeros(self.bufferSize) # K线开盘价的数组

self.LongEnterable = False

self.ShortEnterable = False

self.ma20_value = 0

self.ma200_value = 0

def onInit(self):

self.writeCtaLog('%s策略初始化' %self.name)

# 载入历史数据,并采用回放计算的方式初始化策略数值

initData = self.loadBar(self.initDays)

for bar in initData:

self.onBar(bar)

self.putEvent()

#----------------------------------------------------------------------

def onStart(self):

"""启动策略(必须由用户继承实现)"""

self.writeCtaLog('%s策略启动' %self.name)

self.putEvent()

#----------------------------------------------------------------------

def onStop(self):

"""停止策略(必须由用户继承实现)"""

self.writeCtaLog('%s策略停止' %self.name)

self.putEvent()

#----------------------------------------------------------------------

def onTick(self, tick):

"""收到行情TICK推送(必须由用户继承实现)"""

tickMinute = tick.datetime.minute

if tickMinute != self.barMinute:

if self.bar:

self.onBar(self.bar)

bar = VtBarData()

bar.vtSymbol = tick.vtSymbol

bar.symbol = tick.symbol

bar.exchange = tick.exchange

bar.open = tick.lastPrice

bar.high = tick.lastPrice

bar.low = tick.lastPrice

bar.close = tick.lastPrice

bar.date = tick.date

bar.time = tick.time

bar.datetime = tick.datetime # K线的时间设为第一个Tick的时间

self.bar = bar # 这种写法为了减少一层访问,加快速度

self.barMinute = tickMinute # 更新当前的分钟

else: # 否则继续累加新的K线

bar = self.bar # 写法同样为了加快速度

bar.high = max(bar.high, tick.lastPrice)

bar.low = min(bar.low, tick.lastPrice)

bar.close = tick.lastPrice

#----------------------------------------------------------------------

def onBar(self, bar):

"""收到Bar推送(必须由用户继承实现)"""

if self.LongEnterable:

if self.pos == 0:# and bar.close > self.dayOpen

self.buy(bar.close,self.open_pos,True)

elif self.pos < 0 :

self.cover(bar.close,abs(self.pos),True)

if self.ShortEnterable:

if self.pos ==0:#and bar.close < self.dayOpen

self.short(bar.close,self.open_pos,True)

elif self.pos > 0:

self.sell(bar.close,abs(self.pos),True)

if bar.datetime.minute % self.OCM == 0:

# 如果已经有聚合minuteK线

if self.minutebar:

# 将最新分钟的数据更新到目前minute线中

minutebar = self.minutebar

minutebar.high = max(minutebar.high, bar.high)

minutebar.low = min(minutebar.low, bar.low)

minutebar.close = bar.close

# 推送minute线数据

self.onminutebar(minutebar)

# 清空minute线数据缓存

self.minutebar = None

else:

# 如果没有缓存则新建

if not self.minutebar:

minutebar = VtBarData()

minutebar.vtSymbol = bar.vtSymbol

minutebar.symbol = bar.symbol

minutebar.exchange = bar.exchange

minutebar.open = bar.open

minutebar.high = bar.high

minutebar.low = bar.low

minutebar.close = bar.close

minutebar.date = bar.date

minutebar.time = bar.time

minutebar.datetime = bar.datetime

self.minutebar = minutebar

else:

minutebar = self.minutebar

minutebar.high = max(minutebar.high, bar.high)

minutebar.low = min(minutebar.low, bar.low)

minutebar.close = bar.close

# 发出状态更新事件

self.putEvent()

#----------------------------------------------------------------------

def onminutebar(self,bar):

"""收到Bar推送(必须由用户继承实现)"""

# 撤销之前发出的尚未成交的委托(包括限价单和停止单)

#for orderID in self.orderList:

#self.cancelOrder(orderID)

#self.orderList = []

# 保存K线数据

self.closeArray[0:self.bufferSize-1] = self.closeArray[1:self.bufferSize]

self.highArray[0:self.bufferSize-1] = self.highArray[1:self.bufferSize]

self.lowArray[0:self.bufferSize-1] = self.lowArray[1:self.bufferSize]

self.openArray[0:self.bufferSize-1] = self.openArray[1:self.bufferSize]

self.closeArray[-1] = bar.close

self.highArray[-1] = bar.high

self.lowArray[-1] = bar.low

self.openArray[-1] = bar.open

self.bufferCount += 1

if self.bufferCount < self.bufferSize:

return

# 计算指标数值

ma_20 = talib.EMA(self.closeArray,timeperiod = self.ma_windows1)

ma_200 = talib.EMA(self.closeArray,timeperiod = self.ma_windows2)

self.ma20_value = ma_20[-1]

self.ma200_value = ma_200[-1]

self.LongEnterable = ma_20[-1] > ma_200[-1] and ma_20[-2] < ma_200[-2]

self.ShortEnterable = ma_20[-1] < ma_200[-1] and ma_20[-2] > ma_200[-2]

# 发出状态更新事件

self.putEvent()

#----------------------------------------------------------------------

def onOrder(self, order):

"""收到委托变化推送(必须由用户继承实现)"""

pass

#----------------------------------------------------------------------

def onTrade(self, trade):

# 发出状态更新事件

self.putEvent()

def onStopOrder(self, so):

"""停止单推送"""

pass