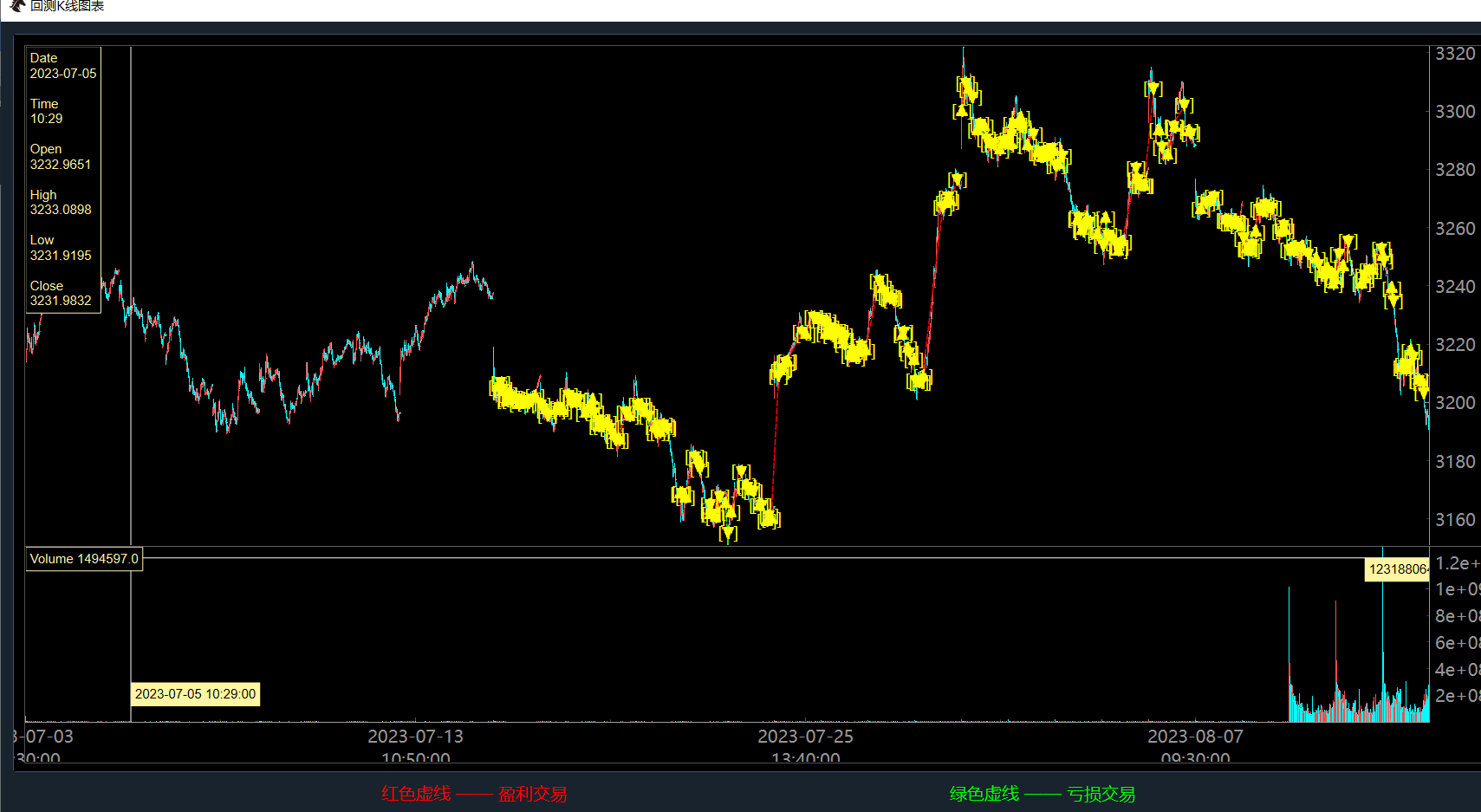

这是一个10,20双均线策略,on_bar中ArrayManager使用默认大小100,历史数据7/1开始,但是在最前面部分都没有成交,直到7/17才开始正常成交,这是为什么呀

这是一个10,20双均线策略,on_bar中ArrayManager使用默认大小100,历史数据7/1开始,但是在最前面部分都没有成交,直到7/17才开始正常成交,这是为什么呀

xzf wrote:

这是一个10,20双均线策略,on_bar中ArrayManager使用默认大小100,历史数据7/1开始,但是在最前面部分都没有成交,直到7/17才开始正常成交,这是为什么呀

在前面部分里,设置断点发现,在前面无成交部分,在on_bar函数里已经调用了self.buy函数,但是之后确没有触发on_order和on_trader函数

```

from vnpy_ctastrategy import (

CtaTemplate,

StopOrder,

TickData,

BarData,

TradeData,

OrderData,

BarGenerator,

ArrayManager,

)

class DoubleMa1Strategy(CtaTemplate):

author = "用Python的交易员"

fast_window = 10

slow_window = 20

fast_ma0 = 0.0

fast_ma1 = 0.0

slow_ma0 = 0.0

slow_ma1 = 0.0

parameters = ["fast_window", "slow_window"]

variables = ["fast_ma0", "fast_ma1", "slow_ma0", "slow_ma1"]

def __init__(self, cta_engine, strategy_name, vt_symbol, setting):

""""""

super().__init__(cta_engine, strategy_name, vt_symbol, setting)

self.bg = BarGenerator(self.on_bar)

self.am = ArrayManager()

def on_init(self):

"""

Callback when strategy is inited.

"""

self.write_log("策略初始化")

self.load_bar(10)

def on_start(self):

"""

Callback when strategy is started.

"""

self.write_log("策略启动")

self.put_event()

def on_stop(self):

"""

Callback when strategy is stopped.

"""

self.write_log("策略停止")

self.put_event()

def on_tick(self, tick: TickData):

"""

Callback of new tick data update.

"""

self.bg.update_tick(tick)

def on_bar(self, bar: BarData):

"""

Callback of new bar data update.

"""

am = self.am

am.update_bar(bar)

if not am.inited:

return

fast_ma = am.sma(self.fast_window, array=True)

self.fast_ma0 = fast_ma[-1]

self.fast_ma1 = fast_ma[-2]

slow_ma = am.sma(self.slow_window, array=True)

self.slow_ma0 = slow_ma[-1]

self.slow_ma1 = slow_ma[-2]

cross_over = self.fast_ma0 > self.slow_ma0 and self.fast_ma1 < self.slow_ma1

cross_below = self.fast_ma0 < self.slow_ma0 and self.fast_ma1 > self.slow_ma1

if cross_over:

if self.pos == 0:

self.buy(bar.close_price+0.1*bar.close_price, 1)

elif cross_below:

if self.pos > 0:

self.sell(bar.close_price-bar.close_price*0.1, 1)

a=self.pos

self.put_event()

def on_order(self, order: OrderData):

"""

Callback of new order data update.

"""

pass

def on_trade(self, trade: TradeData):

"""

Callback of new trade data update.

"""

self.put_event()

def on_stop_order(self, stop_order: StopOrder):

"""

Callback of stop order update.

"""

pass

```

因为在load_bar函数中加载了十天的K线,那个期间是不交易的。