发布于VeighNa社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2026-05-01

在上一篇里,我们已经完成了 AlphaModel 的介绍:模型从 AlphaDataset 中取出训练样本,通过 fit(dataset) 完成拟合,再通过 predict(dataset, Segment.TEST) 输出指定区间的预测值。

到这一步,很多新手容易产生一个误解:模型已经给出了预测值,是不是就等于策略已经验证完成?

答案是否定的。模型预测只是多因子截面策略中的一环,它回答的是“哪些股票在横截面上更值得看好”;策略开发则要进一步回答“怎样根据这些分数形成持仓、控制换手,并在每天的行情到来时做出调仓动作”。

因此,本篇进入 AlphaStrategy 策略开发,重点说明三件事:

- 预测模型训练和策略规则的不同定位

- 信号表如何保存、评价,并传给策略使用

EquityDemoStrategy如何把预测分数变成目标持仓

模型预测不是策略规则

在多因子截面策略开发中,模型阶段和策略阶段经常连在一起运行,但二者的目标并不相同。

模型训练阶段关注的是预测问题。它使用因子列去拟合 label,输出每个交易日、每只股票的预测分数。这个阶段更关心:

- 因子是否有稳定的解释力

- 模型是否过拟合

- 预测值在横截面排序上是否有效

- 样本内、验证集、测试集表现是否明显断裂

策略开发阶段关注的是组合规则。它拿到预测分数之后,还要决定买哪些、卖哪些、持有多少、多久换仓,以及怎样把目标仓位交给回测引擎执行。这个阶段更关心:

- 每天最多持有多少只股票

- 分数下降到什么程度需要卖出

- 是否设置最短持有期,避免过度换手

- 现金使用比例和单票买入金额如何分配

- 信号日期、行情日期、指数成分是否对齐

也就是说,模型输出的是一组预测分数;策略输出的是一组目标持仓。同一组信号,在不同 top_k、不同换仓速度、不同资金分配规则下,可能得到完全不同的回测结果。

可以把两者的关系理解为下面这条链路:

其中,本篇重点讲 signal -> 策略规则 -> target 这一段。下一篇再展开回测引擎如何推进行情、撮合委托和计算盈亏。

信号表的约定

模型预测完成后,需要把预测数组整理成统一的信号表。vnpy.alpha 中推荐的信号表字段很简单:

datetime:信号对应的交易日vt_symbol:标的编码,例如600000.SSEsignal:模型输出的预测分数

典型写法可以理解为:先从 dataset.fetch_infer(Segment.TEST) 取出测试区间的日期和标的,再把模型预测结果作为 signal 列拼回去。

infer_df = dataset.fetch_infer(Segment.TEST)

pred = model.predict(dataset, Segment.TEST)

signal_df = infer_df.select(["datetime", "vt_symbol"]).with_columns(

pl.Series("signal", pred)

)这里重要的是顺序一致:pred 的顺序应当和 infer_df 的行顺序一致。官方模型内部预测前会按 datetime、vt_symbol 排序,因此生成信号表时也应使用同一段推理数据,避免日期或标的错位。

生成后,可以用 AlphaLab 保存到 signal/ 目录:

lab.save_signal("lasso_test", signal_df)

signal_df = lab.load_signal("lasso_test")保存后的文件是 signal/lasso_test.parquet。这样做的好处是,模型训练、信号分析、策略开发和回测可以拆开运行:训练完成后先固化信号,后续调整策略参数时不必重复训练模型。

信号评价的作用

在进入策略开发前,可以先使用 dataset.show_signal_performance(signal_df) 查看预测信号本身的分层表现。它和第 3 篇介绍的 show_feature_performance 类似,都是基于 Alphalens 做前向收益分析。

二者的区别在于:

show_feature_performance(name)评价的是单个因子列。show_signal_performance(signal_df)评价的是模型综合输出后的预测信号。

但它们仍然属于信号视角,不是完整策略结果。信号分析通常不关心持仓数量、换仓次数、交易费用、无法成交、现金比例等问题;而这些恰恰会影响真实组合表现。

因此,建议把信号评价看作进入策略开发前的一道检查:

- 如果信号分层完全没有区分度,直接设计复杂策略意义不大。

- 如果信号表现尚可,再考虑如何把它变成可执行的组合规则。

- 如果信号分析不错但回测很差,问题往往出在换仓规则、成本、持仓约束或日期对齐上。

AlphaStrategy模板

vnpy.alpha 中的策略基类是 AlphaStrategy。它不像模型那样负责拟合参数,而是定义了策略在回测过程中的响应方式。

最核心的三个回调是:

on_init():策略初始化时调用,适合准备状态变量。on_bars(bars):每个交易日 K 线切片到来时调用,是日频截面策略的主要逻辑入口。on_trade(trade):成交发生后调用,适合更新和成交相关的自定义状态。

此外,策略还可以通过模板提供的方法和回测引擎交互:

get_signal():获取当前回测日期对应的预测信号。get_pos(vt_symbol):查询当前实际持仓。set_target(vt_symbol, target):设置某个标的的目标持仓。execute_trading(bars, price_add):根据目标仓位和当前仓位差额发出调仓委托。get_cash_available():查询可用资金。

对于初学者来说,可以先记住一句话:AlphaStrategy 不直接评价模型好坏,而是负责把“当日信号”翻译成“目标仓位”。**

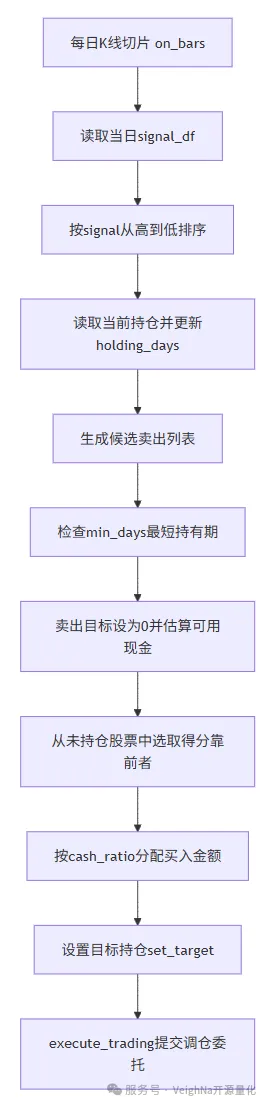

Demo策略的整体流程

官方示例中的 EquityDemoStrategy 是一个多头股票截面策略。它的核心逻辑集中在 on_bars:每来一个交易日的 K 线切片,就读取当日信号、更新持仓状态、生成卖出和买入目标,然后交给 execute_trading 发出调仓委托。

可以用下面的流水线理解:

拆开来看,主要分为四步。

第一步:读取并排序信号。

策略通过 self.get_signal() 向回测引擎取出当前交易日的信号。回测引擎内部会按当前 datetime 从 signal_df 中过滤当日行。因此,信号表日期必须和回测行情日期对齐,否则会出现找不到当日信号的日志。

取到信号后,策略按 signal 从高到低排序。分数越高的股票越靠前,代表模型越看好。

第二步:生成卖出列表。

策略先找出当前已有持仓,并更新每只持仓股票的持有天数。随后会构造一个活跃股票集合:既包括当日信号最高的 top_k 只股票,也包括当前已经持有的股票。

在这个集合中,策略会关注排名靠后的 n_drop 只股票。如果它们已经在持仓里,就加入卖出列表。与此同时,如果某只持仓股票已经不在当日信号股票池中,也会加入卖出列表。

真正卖出前,还会检查 min_days。持仓天数不足的股票即使进入卖出列表,也会暂时跳过,避免过于频繁地买卖。

第三步:生成买入列表。

卖出列表确定后,策略会从当前未持仓股票中选择新的买入标的。买入数量由下面这个直觉决定:

buy_quantity = len(sell_symbols) + top_k - len(pos_symbols)也就是说,如果当前持仓少于 top_k,就补足;如果本次卖出了一些股票,也用新的高分股票替换。买入标的来自未持仓股票中信号排名靠前的部分。

第四步:设置目标仓位并执行。

对于要卖出的股票,策略调用 set_target(vt_symbol, target=0),表示目标仓位降为 0。对于要买入的股票,则按可用现金、cash_ratio 和买入数量计算每只股票的投入金额,再按 min_volume 取整得到买入数量。

最后,策略调用:

self.execute_trading(bars, price_add=self.price_add)execute_trading 会比较目标仓位和当前仓位的差额,并按 price_add 调整委托价格,生成买入或卖出委托。后续是否成交、成交价、手续费和资金变化,则由回测引擎处理。

参数直觉

EquityDemoStrategy 中几个参数非常直观,入门时可以先按组合行为来理解。

top_k:最多持有多少只股票。数值越小,组合越集中,对信号排序更敏感;数值越大,组合越分散,单只股票影响更低。n_drop:每次从持仓相关股票中淘汰多少个低分标的。数值越大,换仓更激进;数值越小,组合调整更平滑。min_days:最短持有期。它可以降低高频换手,但也可能让已经变差的持仓多停留几天。cash_ratio:资金使用比例。低于 1 表示留出一定现金缓冲,避免所有资金都被买满。min_volume:最小交易单位。A 股示例中通常用于把买入数量取整到固定手数。price_add:委托价格调整比例。买入时提高委托价、卖出时降低委托价,用于提高回测撮合中的成交可能性。

这些参数并不是模型参数,而是组合构建和交易执行假设。同一组预测信号,在不同 top_k、不同换仓速度、不同费用设置下,可能得到完全不同的回测结果。这也是为什么不能只看模型预测指标,而必须单独做策略层验证。

写自定义策略时的注意点

在理解 EquityDemoStrategy 后,读者通常会开始修改自己的策略。建议先从以下几类改动开始:

- 改选股数量:调整

top_k,观察组合集中度和回撤变化。 - 改换仓速度:调整

n_drop和min_days,观察换手率和手续费变化。 - 改资金分配:从等权买入改成按信号强度或风险权重分配。

- 改卖出规则:不仅看排名靠后,也可以加入止损、行业约束或最大持仓天数。

但无论怎么改,都应保持一个原则:策略在 on_bars 中只能使用当前回测日期已经能看到的数据。不要把未来收益、未来成分变化或测试期整体统计结果混入当前调仓逻辑,否则回测会失真。

小结

这一篇的重点,是把 AlphaStrategy 在投研链路中的位置讲清楚:模型输出的是横截面预测分数,信号评价检查的是分数本身是否有排序能力;策略开发则进一步把分数翻译成目标持仓和调仓规则。

可以先记住这条顺序:

模型预测 -> 信号表 -> 信号评价 -> 策略规则 -> 目标持仓

到这里,我们已经知道 EquityDemoStrategy 如何在每天根据预测信号生成调仓目标。下一篇将进入事件驱动历史回测:BacktestingEngine 如何加载行情、按日期回放、触发 on_bars、撮合委托、计算逐日盈亏和统计指标。