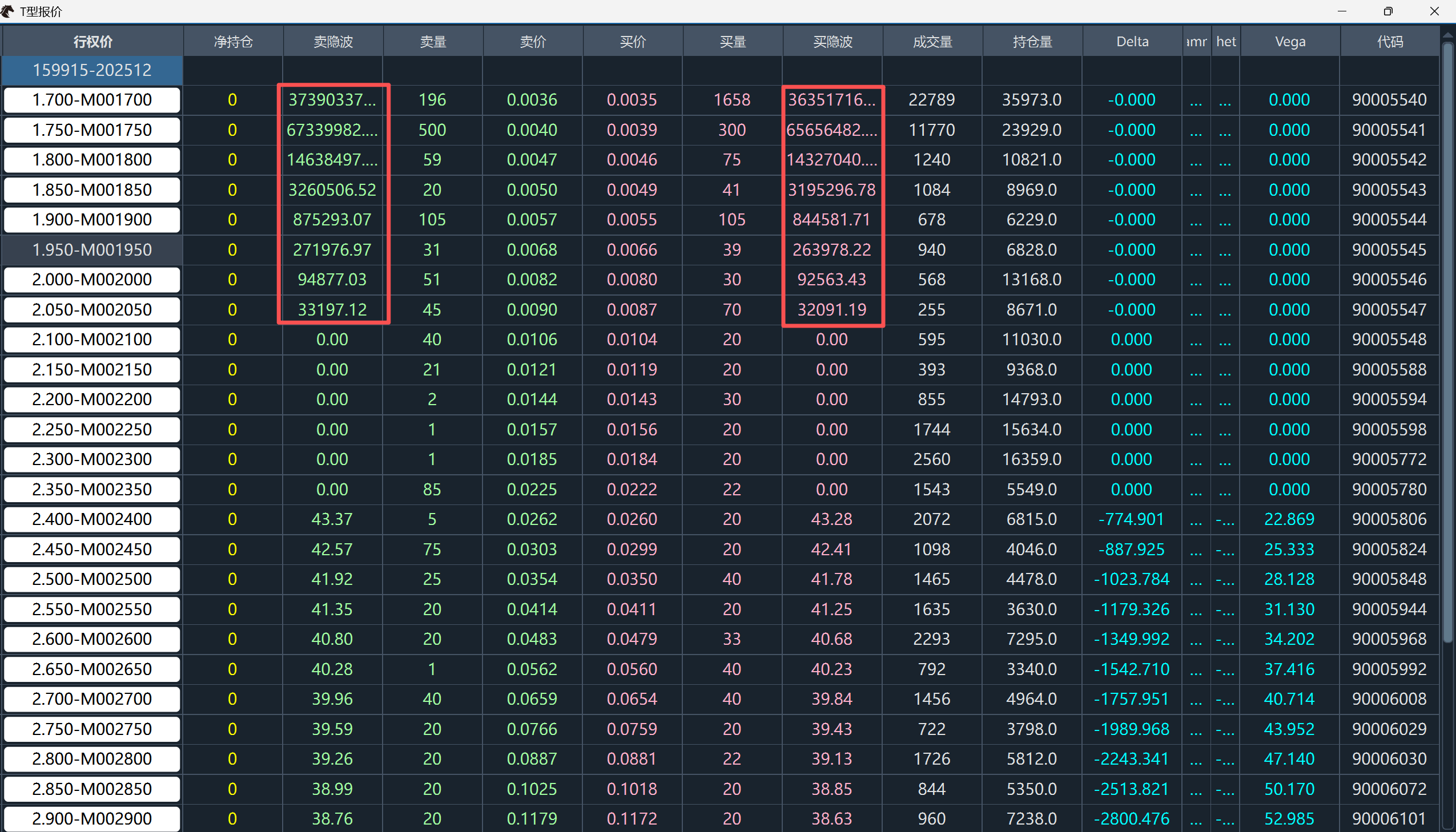

获取的是2025年9月25日创业板etf期权12月份认沽期权链的数据

用optionmaster.pricing的bs欧式股票期权模块,发现深虚认沽是计算有问题

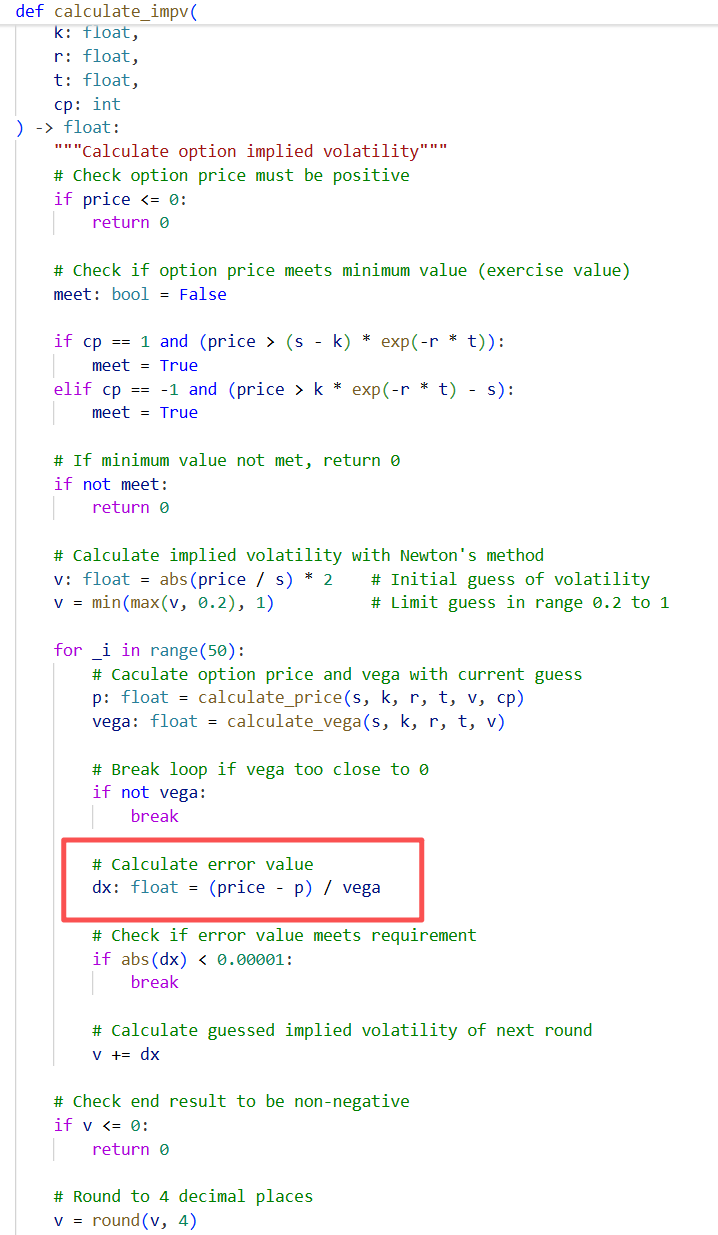

逻辑上是在计算impv时,会for循环计算vega,而根据vega初始值计算的vega极小导致 dx极大,进而导致v += 于一个极大值

看看其他人会有这个问题吗

获取的是2025年9月25日创业板etf期权12月份认沽期权链的数据

用optionmaster.pricing的bs欧式股票期权模块,发现深虚认沽是计算有问题

逻辑上是在计算impv时,会for循环计算vega,而根据vega初始值计算的vega极小导致 dx极大,进而导致v += 于一个极大值

看看其他人会有这个问题吗

最后自己用C++再编译了一套新的逻辑在py跑