行情数据过滤¶

VeighNa Elite Trader的CTA策略模块内置的EliteCtaTemplate提供了对垃圾数据的过滤配置支持。根据示例的格式进行配置之后,EliteCtaTemplate会对非交易时段收到的合成K线进行过滤,避免垃圾数据对策略指标计算结果产生影响。

配置过滤信息¶

使用官方提供文件¶

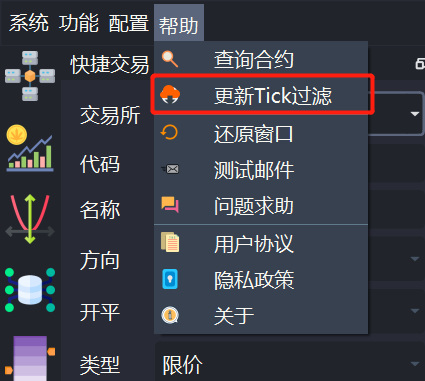

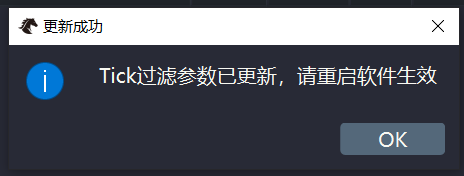

在VeighNa Elite Trader主界面点击【帮助】- 【更新Tick过滤】即可将生成最新的过滤配置文件filter_setting.json,如下图所示:

请注意,该filter_setting.json文件仅供参考,若与实际交易时段有出入(交易所对合约交易时段进行调整),VeighNa官方概不负责。

filter_setting.json文件生成之后,会放置在VeighNa Elite Trader运行目录(通常是用户目录)下的.vntrader文件夹中。

手动编辑文件¶

如果交易的品种较少,可以自己手动创建一个filter_setting.json文件并填入相应合约交易时间配置信息(允许推送进策略的K线时间段),如下图所示:

{

"IF": [

["9:30:00", "11:29:00"],

["13:00:00", "14:59:00"]

],

"rb": [

["9:00:00", "10:14:00"],

["10:30:00", "11:29:00"],

["13:30:00", "14:59:00"],

["21:00:00", "22:59:00"]

],

"au": [

["9:00:00", "10:14:00"],

["10:30:00", "11:29:00"],

["13:30:00", "14:59:00"],

["21:00:00", "23:59:59"],

["00:00:00", "2:29:00"]

]

}

请注意:

VeighNa的K线的datetime是K线的开始时间不是结束时间;

若交易商品期货,请不要忘记10:15到10:30的休盘时间;

若交易合约的交易时间涉及到跨日,请把夜盘的交易时间拆分成开始时间至23:59:59和00:00:00至结束时间两段。

配置好filter_setting.json文件后,将其放置在VeighNa Elite Trader运行目录下的.vntrader文件夹中即可。

过滤效果测试¶

若想要测试数据过滤功能的效果,可以在策略的on_history函数中添加打印语句看看策略内部是否收到了非交易时段的K线,如下所示:

# 判断实盘trading状态,只有策略启动之后才进行输出

if self.trading:

self.write_log(f"{self.strategy_name}_{self.vt_symbol}:{hm.datetime[-1]}")