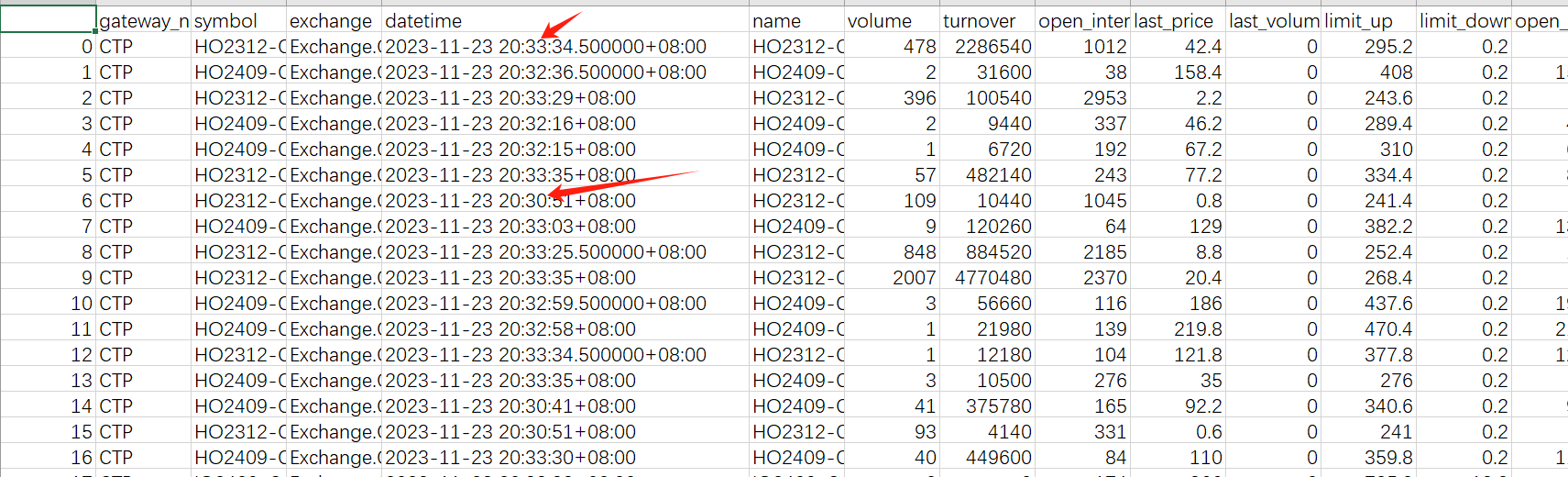

我用engine.get_ticks()获取若干个合约的ticks,发现每个合约datatime相差很大,有的相差竟然达3分多钟。这些tick不是应该是同一时刻的截面数据吗?所以datatime应该是相同的

我用engine.get_ticks()获取若干个合约的ticks,发现每个合约datatime相差很大,有的相差竟然达3分多钟。这些tick不是应该是同一时刻的截面数据吗?所以datatime应该是相同的

非交易时间的垃圾tick吧?

正式实盘也出现这个现象,请问是什么原因?

有成交和盘面变动才会推送数据,而get_tick获取到的是最新一次推送的,期权成交量低所以很容易出现这种情况