对冲套利策略是不是在CTA回测模块做不了呢,CTA回测模块只允许输入单标的代码。

对冲套利策略是不是在CTA回测模块做不了呢,CTA回测模块只允许输入单标的代码。

是的,要用PortfolioStrategy模块

MTF wrote:

是的,要用PortfolioStrategy模块

spread_trading在GitHub上的示例可以实现这个功能吗?https://github.com/vnpy/vnpy/blob/master/examples/spread_backtesting/backtesting.ipynb

价差模块更多针对的是固定组合的价差套利策略(中高频),投组模块则更偏中低频策略一些

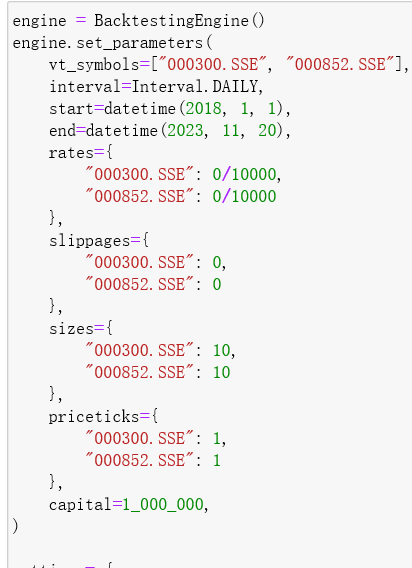

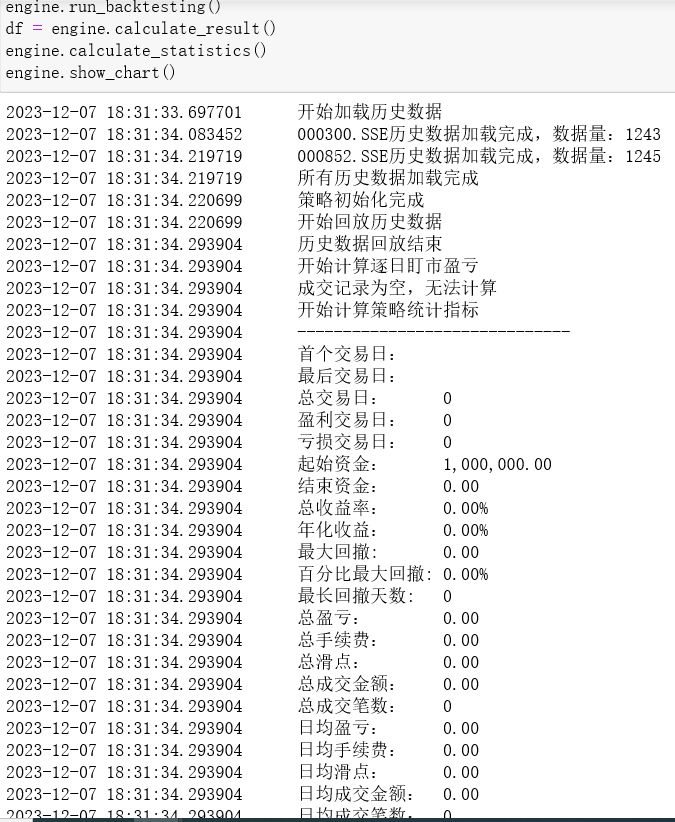

请问用了PortfolioStrategy模块上的pair_trading模板改的策略代码做回测,为什么选日线级别会出不了结果呢,同样的策略分钟线可以出结果?本地数据都已经下载了分钟线和日线数据

这个策略是针对分钟线写的,on_bars里面有datetime.minute判断

xiaohe wrote:

这个策略是针对分钟线写的,on_bars里面有datetime.minute判断

如果针对日线或者其他级别线交易,是不是要自己重新合成相对应的K线再进行信号判断呢

也可以根据时间戳进行判断吧

xiaohe wrote:

也可以根据时间戳进行判断吧

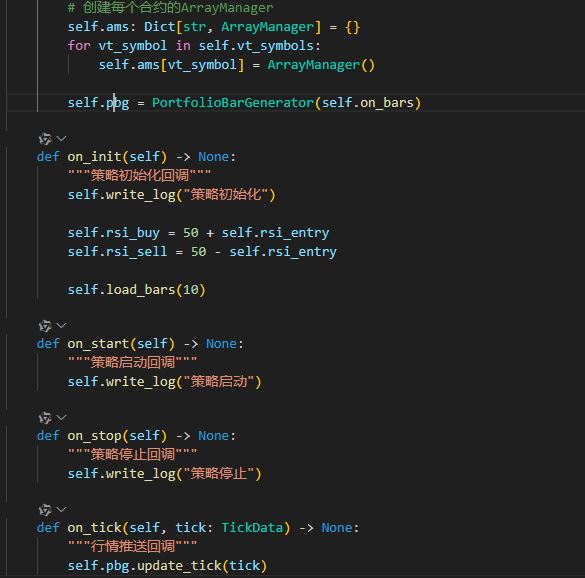

目前PortfolioStrategy模板的on_tick函数,是不是实盘时一次性将所有标的进行minute的K线合成,不用单独每个标的各自合成

组合策略的K线合成是开放给用户的,示例策略中有多种写法可供参考

这个是trend_following_strategy下的PortfolioBarGenerator为每个标的生成BarGenerator,然后on_tick函数回调update_tick函数,对所有的标的一次性同时合成所有的MINUTE K线。我这样理解对吗?

pbg是创建一个PortfolioBarGenerator缓存所有合约的tick,收到下一分钟的tick则会把所有合约上一分钟的K线都推出来

有没有获取实盘当前资金的函数功能,然后想动态调整下单交易手数?是不是这样需要脚本函数的模式进行策略实盘

开源版本的策略模板没有提供获取资金的支持,只是如果有需要的话可以通过main_engine.get_account获取

想要动态控制仓位可以参考一下进阶课程-CTA策略的54课时介绍的通过risk_level控制买卖数量的方法

这个和脚本运行没有关系

xiaohe wrote:

开源版本的策略模板没有提供获取资金的支持,只是如果有需要的话可以通过main_engine.get_account获取

想要动态控制仓位可以参考一下进阶课程-CTA策略的54课时介绍的通过risk_level控制买卖数量的方法

这个和脚本运行没有关系

进阶课程-CTA策略的链接可以麻烦发一个吗,好像只在公众号里找到第47课时

CTA策略最后一共有55课