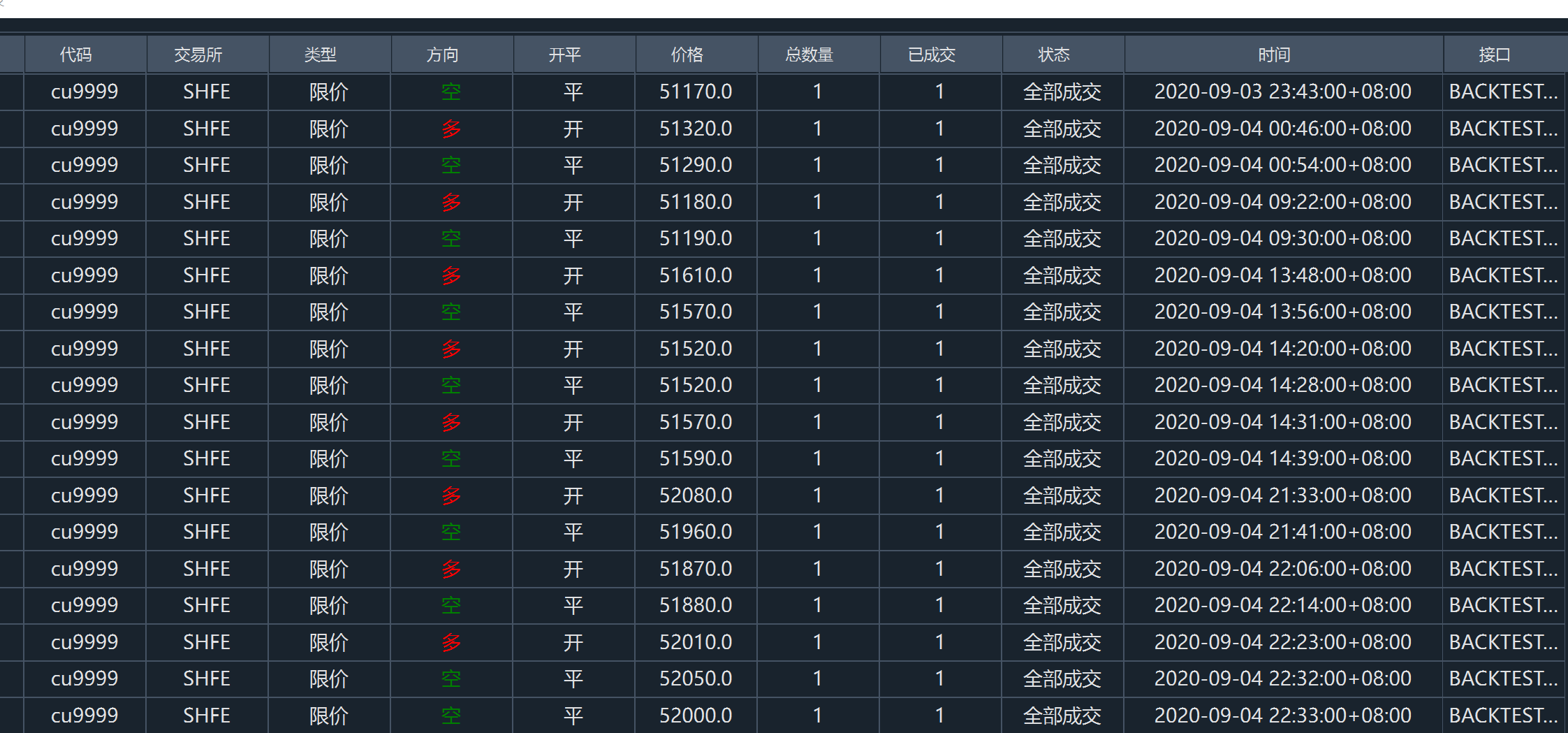

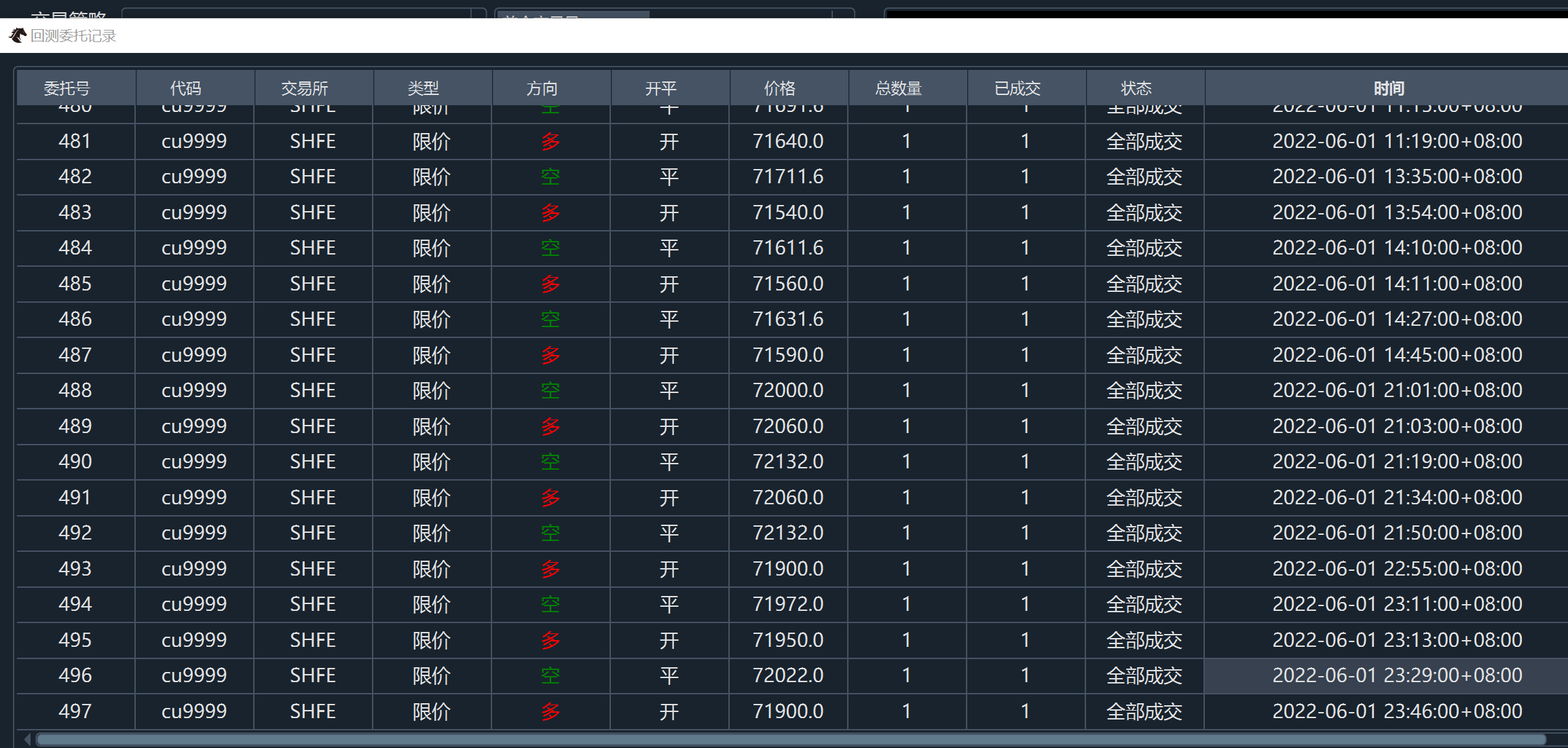

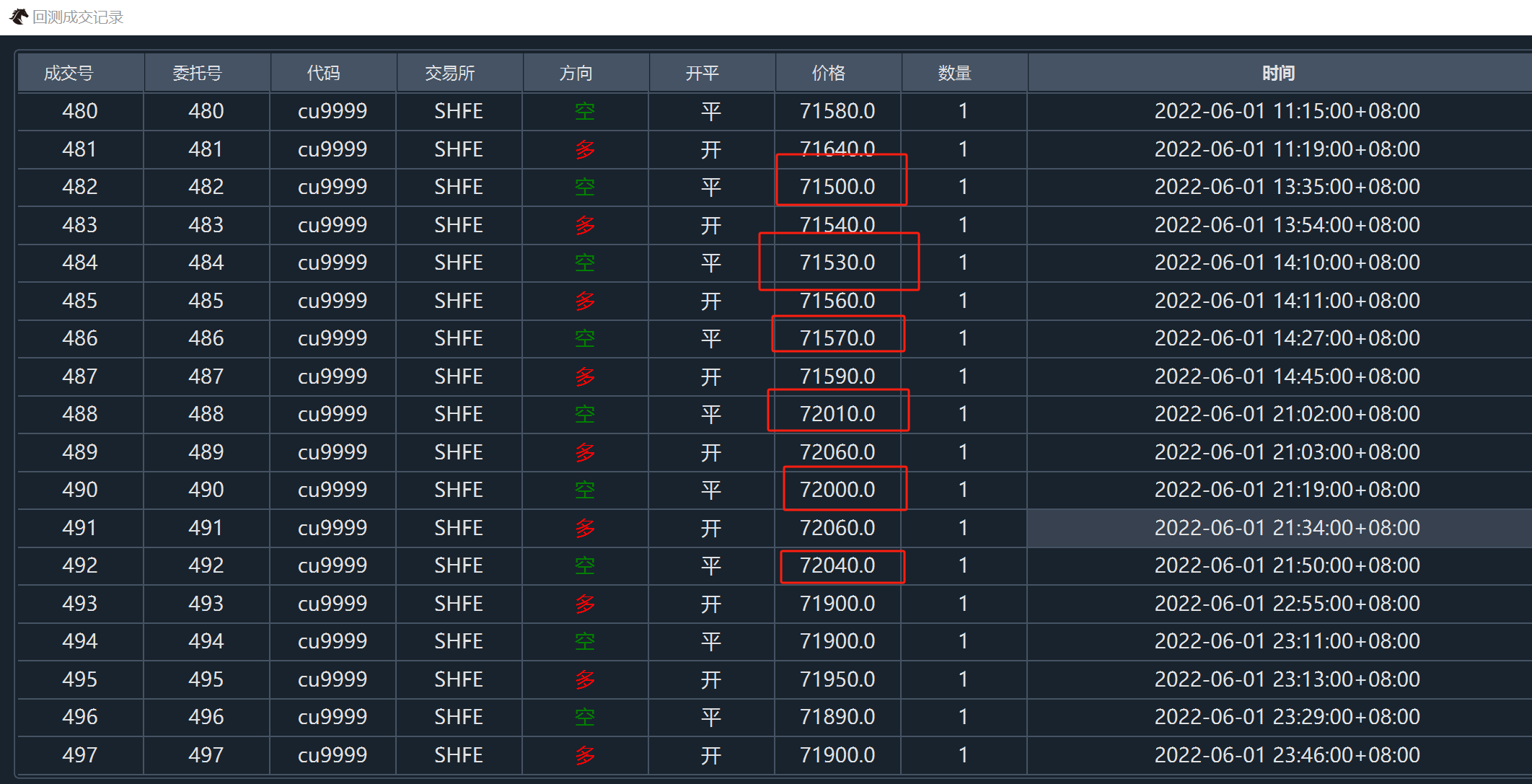

比如说我想实现买入后经历5根1分钟k线后卖出,我的代码是:

def on_bar(self, bar: BarData):

self.cancel_all()

am = self.am

am.update_bar(bar)

if not am.inited:

return

fast_ma = am.sma(self.fast_window, array=True)

self.fast_ma0 = fast_ma[-1]

self.fast_ma1 = fast_ma[-2]

slow_ma = am.sma(self.slow_window, array=True)

self.slow_ma0 = slow_ma[-1]

self.slow_ma1 = slow_ma[-2]

cross_over = self.fast_ma0 > self.slow_ma0 and self.fast_ma1 < self.slow_ma1

cross_below = self.fast_ma0 < self.slow_ma0 and self.fast_ma1 > self.slow_ma1

if cross_over:

if self.pos == 0:

self.buy(bar.close_price, 1)

# 记录入场时间

if self.long_entry_time:

self.passed_datetime = (bar.datetime - self.long_entry_time).total_seconds()/60

if self.pos > 0:

if self.passed_datetime > 5:

self.sell(bar.close_price, abs(self.pos), stop=True) # 立即以市价卖出

# 重置买入时间和K线计数

self.long_entry_time = None

self.long_entry_bar = 0

self.put_event()但实际回测出来是间隔8分钟卖出,找了好多天都没发现问题。想知道我的代码问题在哪里,如何解决,或者我们是否有专门表示买入或卖出后经历多少根k线(或多长时间)的写法