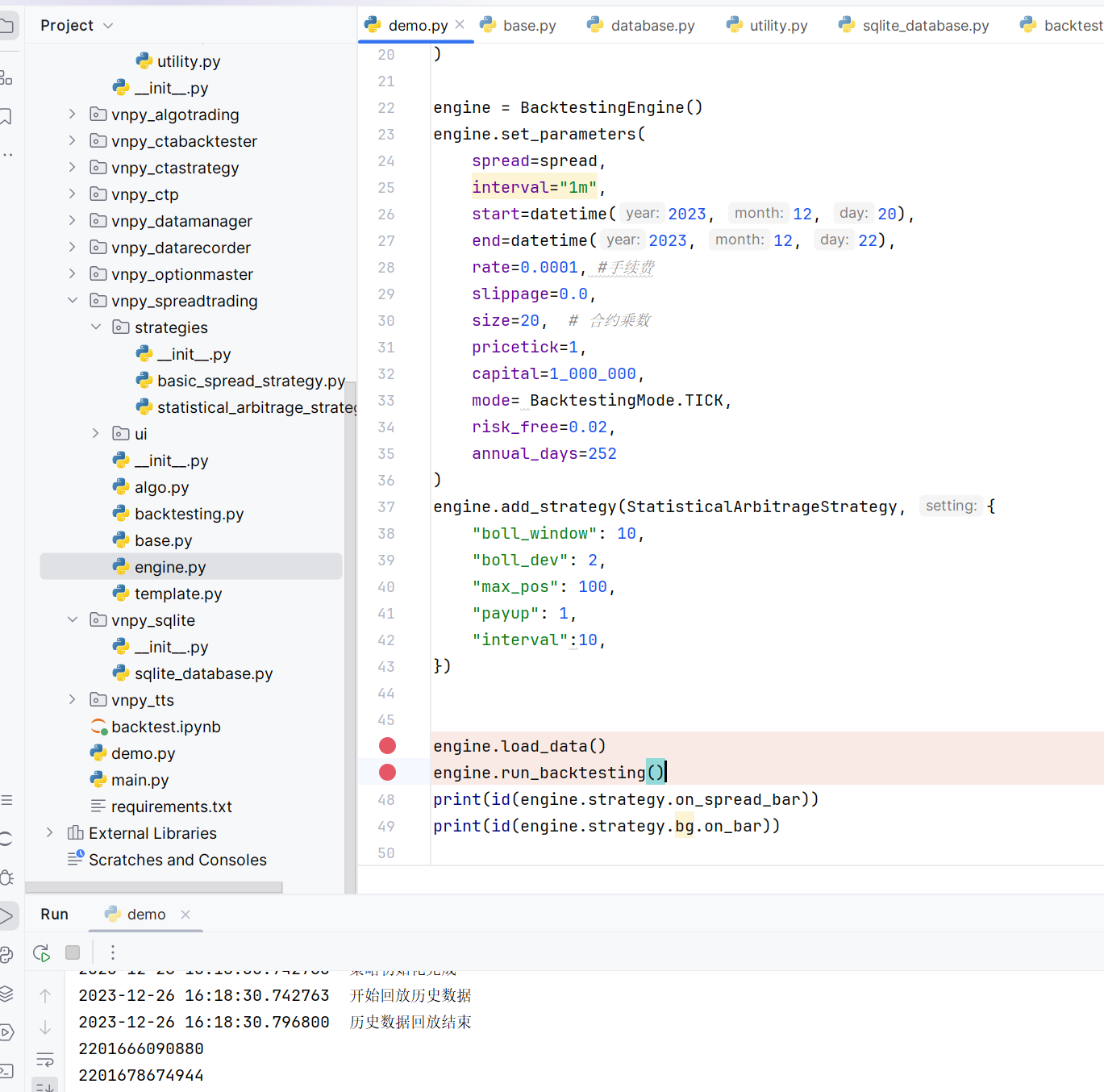

在进行价差回测中,我发现bar数据,直接会到strategy.on_spread_bar,tick数据要进行bg(bargenerator)之后,通过bg.on_bar(self.bar)给到bg,之后就没有了。

这个on_bar在初始化的时候,传入了self.bg = BarGenerator(self.on_spread_bar),我以为是self.on_spread_bar当作参数传入bg,调用bg.on_bar(self.bar)其实就已经调用了strategy.on_spread_bar,但是我打印两个的id,发现是不同的,这是为什么