AlgoTrading - 算法委托执行交易模块¶

功能简介¶

AlgoTrading是用于算法委托执行交易的模块,用户可以通过其UI界面操作来便捷完成启动算法、保存配置、停止算法等任务。

算法交易负责委托订单的具体执行过程。目前,AlgoTrading提供了多种示例算法,用户可以通过把大笔订单自动拆分成合适的小单分批委托,有效降低交易成本和冲击成本(如冰山算法、狙击手算法),也可以在设定的阈值内进行高抛低吸操作(如网格算法、套利算法)。

加载启动¶

VeighNa Station加载¶

启动登录VeighNa Station后,点击【交易】按钮,在配置对话框中的【应用模块】栏勾选【AlgoTrading】。

脚本加载¶

在启动脚本中添加如下代码:

# 写在顶部

from vnpy_algotrading import AlgoTradingApp

# 写在创建main_engine对象后

main_engine.add_app(AlgoTradingApp)

启动模块¶

对于用户搭建的算法,需要放到algo_trading.algos目录中,才能被识别加载。

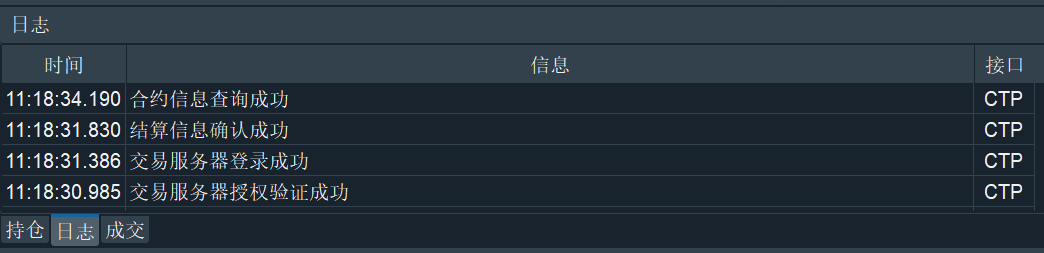

在启动模块之前,请先连接交易接口(连接方法详见基本使用篇的连接接口部分)。看到VeighNa Trader主界面【日志】栏输出“合约信息查询成功”之后再启动模块,如下图所示:

请注意,IB接口因为登录时无法自动获取所有的合约信息,只有在用户手动订阅行情时才能获取。因此需要在主界面上先行手动订阅合约行情,再启动模块。

成功连接交易接口后,在菜单栏中点击【功能】-> 【算法交易】,或者点击左侧按钮栏的图标:

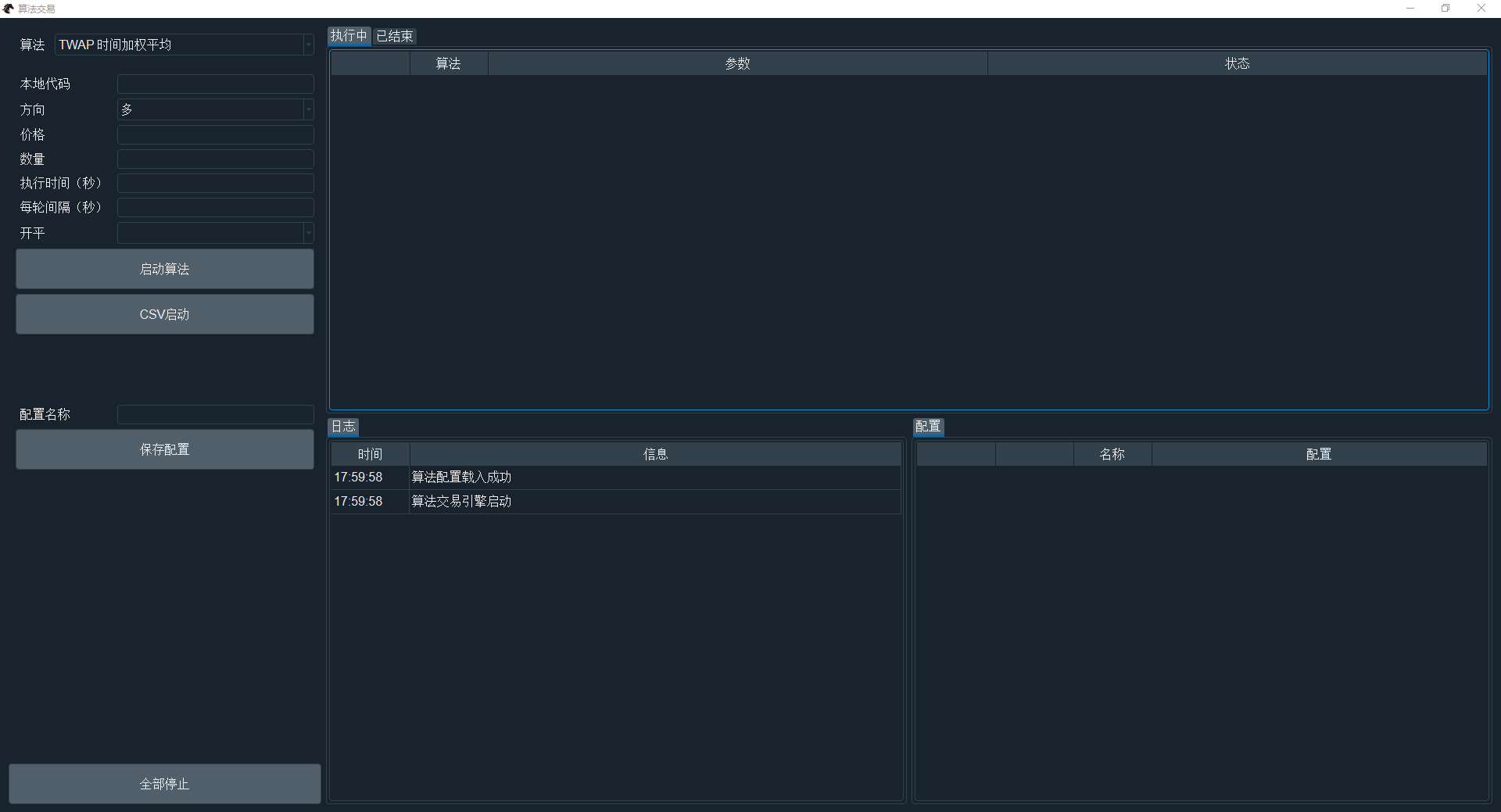

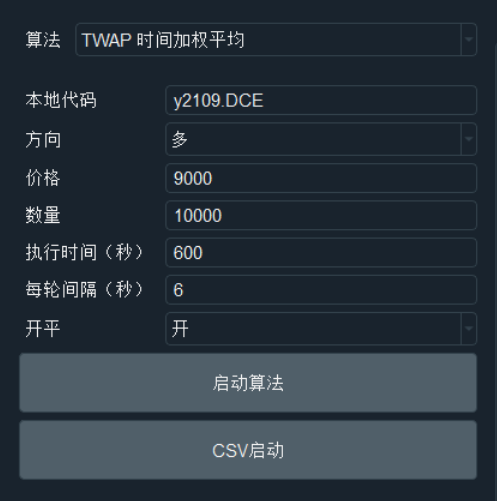

即可进入算法委托执行交易模块的UI界面,如下图所示:

配置算法¶

配置参数要求如下:

算法:在下拉框中选择要执行的交易算法;

本地代码:格式为vt_symbol(合约代码 + 交易所名称);

方向:多、空;

价格:委托下单的价格;

数量:委托的总数量,需要拆分成小批订单进行交易;

执行时间(秒):运行该算法交易的总时间,以秒为单位;

每轮间隔(秒):每隔多少时间进行委托下单操作,以秒为单位;

开平:开、平、平今、平昨。

保存配置¶

交易算法的配置信息可以用json文件保存在本地,这样每次打开算法交易模块无需重复输入,具体操作如下:

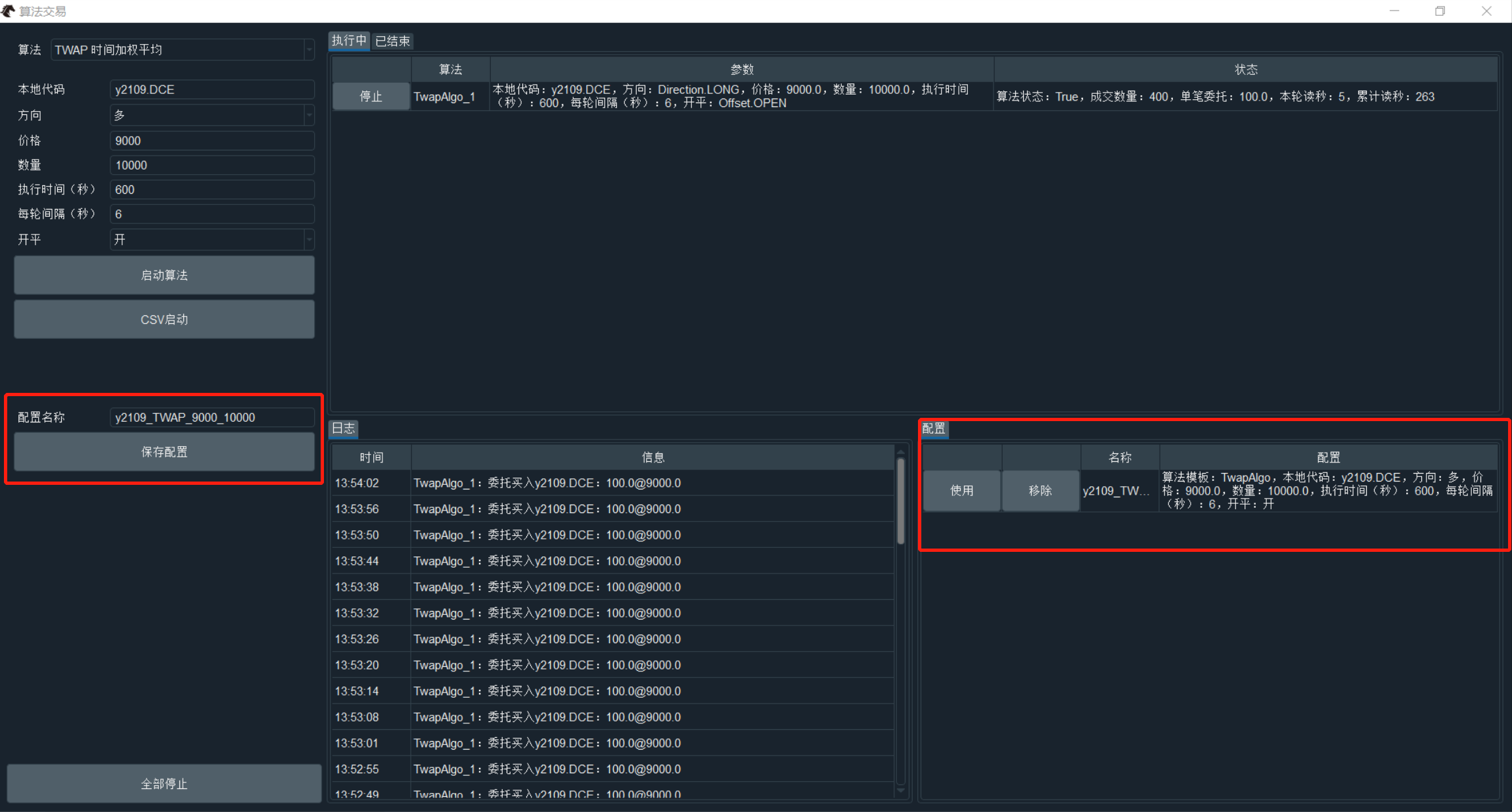

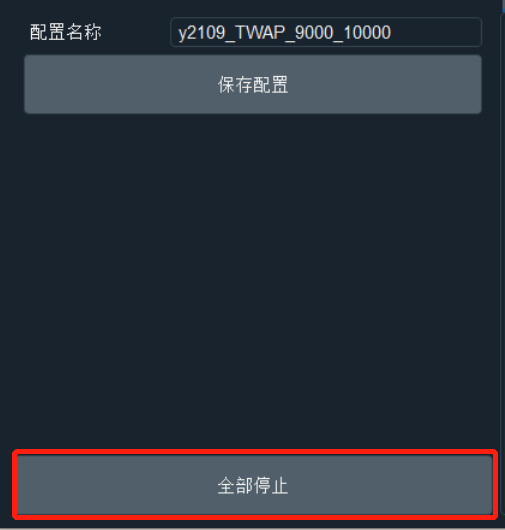

在【配置名称】选项中输入该算法配置信息的命名,然后点击下方【保存配置】按钮,即可保存配置信息到本地;

保存配置后,在界面右侧的【配置】组件可以看到用户保存的配置名称和配置参数。

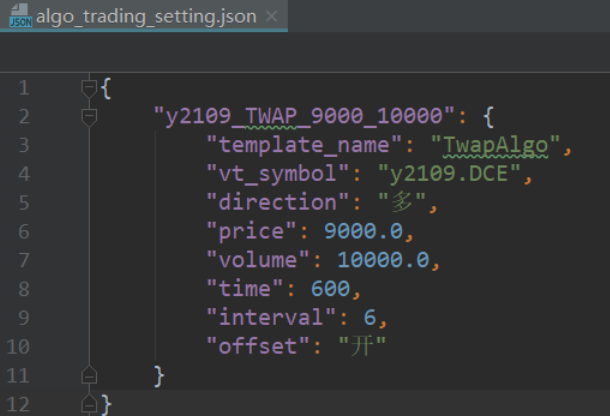

保存的配置文件在.vntrader文件夹下的algo_trading_setting.json中,如下图所示:

启动算法¶

目前VeighNa一共提供了六种常用的示例算法。本文档以时间加权平均算法(TWAP)为例,介绍算法启动过程。

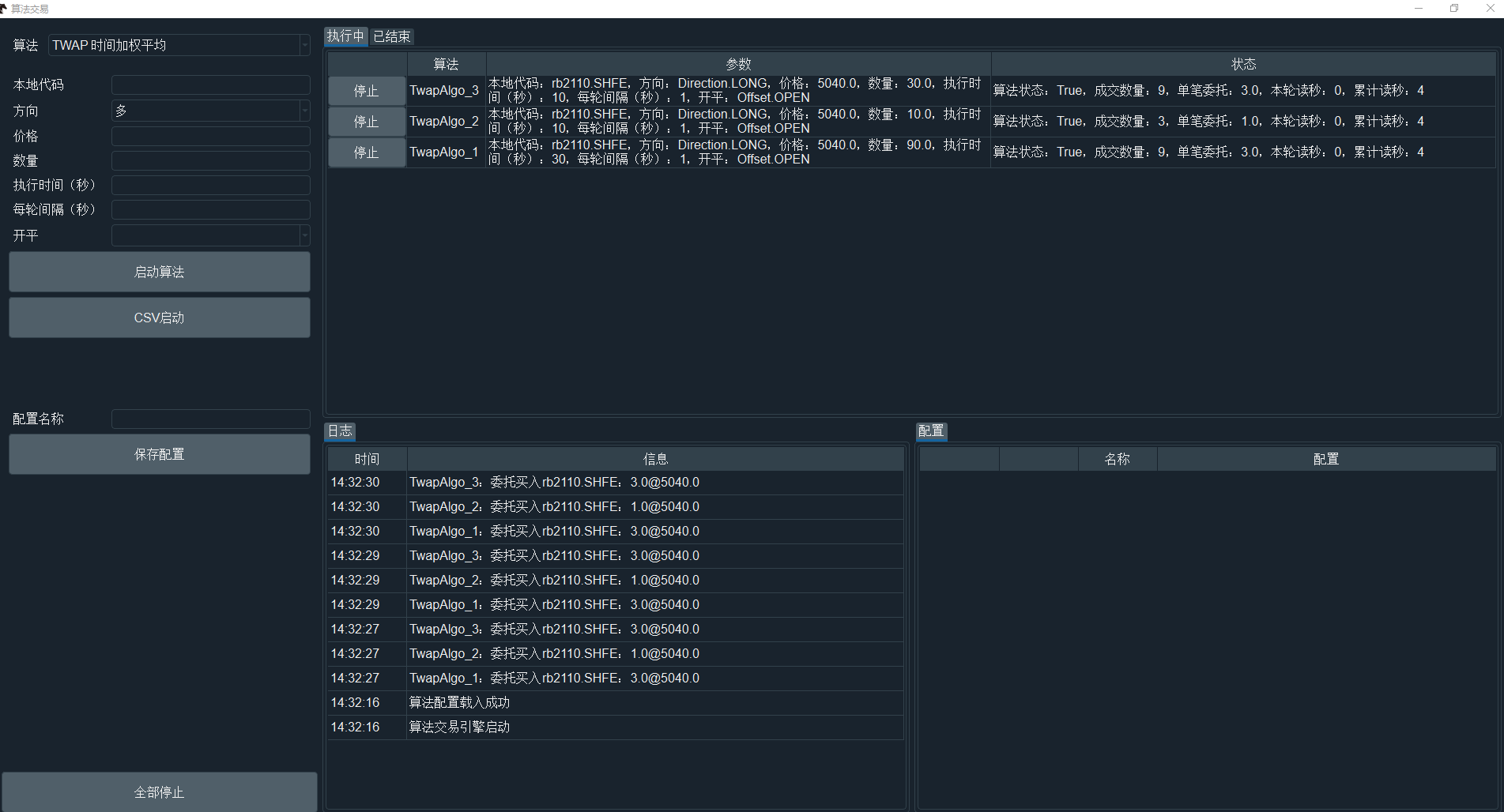

参数配置完成后(已保存的算法信息,通过在【配置】栏对应的算法下点击【使用】,可切换界面左侧配置的信息内容),点击【启动算法】按钮,即可立刻执行算法交易。

若启动成功,则可在右上角【执行中】界面观测到该算法的执行状态。

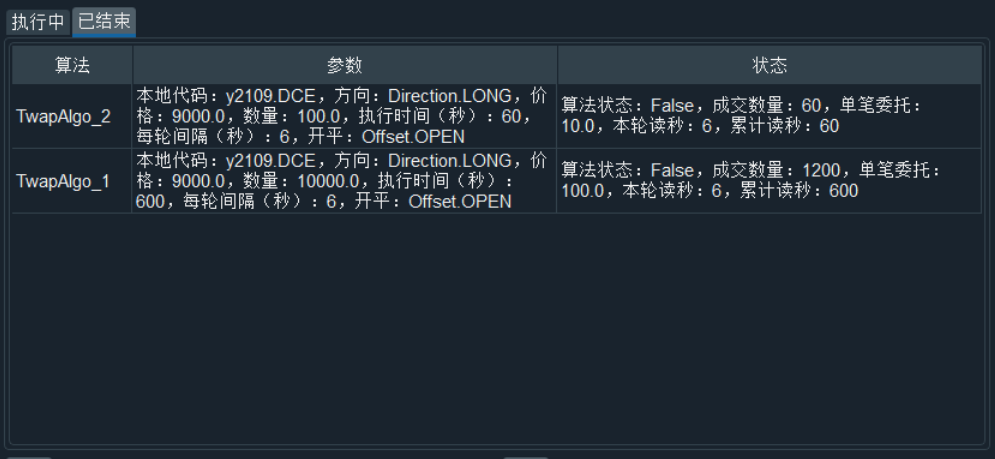

图中算法执行的任务具体为:使用时间加权平均算法,买入10000手豆油2109合约(y2109),执行价格为9000元,执行时间为600秒,每轮间隔为6秒;即每隔6秒钟,当合约卖一价小于等于9000时,以9000的价格买入100手豆油2109合约,将买入操作分割成100次。

CSV启动¶

当有较多算法需要启动时,可以通过CSV文件来一次性批量启动。点击图形界面左侧的【CSV启动】按钮,在弹出的对话框中找到要导入的CSV文件后打开即可快速启动算法。

请注意,CSV文件的格式应如下图所示,和左侧编辑区的各字段一致:

结合Excel的表格快速编辑功能,批量添加算法较为方便。启动成功后,CSV文件中所有算法的执行情况均会显示在【执行中】界面下,如下图所示:

请注意,CSV启动之后,只能在【执行中】、【日志】和【已结束】三个界面观测到内容输出及变化,不会将CSV文件中的算法信息添加到配置中。

停止算法¶

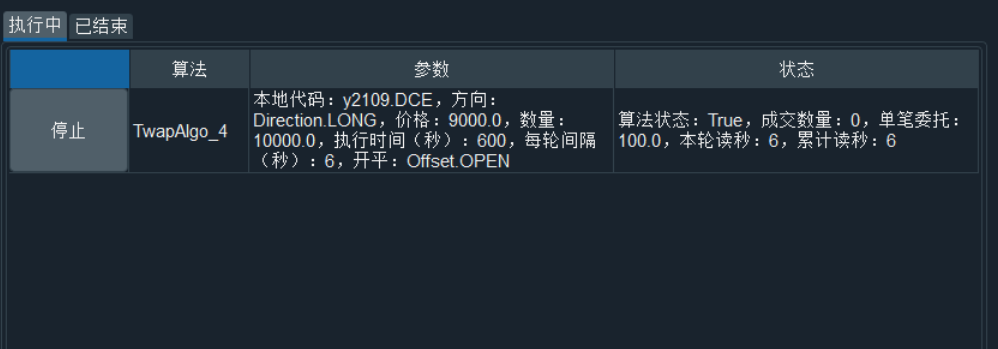

当用户需要停止正在执行的交易算法时,可以在【执行中】界面点击【停止】按钮,停止某个正在执行的算法交易,如下图所示:

用户也可以在委托交易界面点击最下方的【全部停止】按钮,一键停止所有执行中的算法交易,如下图所示:

数据监控¶

数据监控界面由四个部分构成:

执行中组件:显示正在执行的算法交易,包括:算法、参数和状态。成功启动算法之后,切换到右上角【执行中】界面,会显示该算法的执行状态,如下图所示:

已结束组件:显示已完成的算法交易,同样包括:算法、参数和状态。算法结束或者停止之后,切换到右上角【已结束】界面,会显示该算法的执行状态,如下图所示:

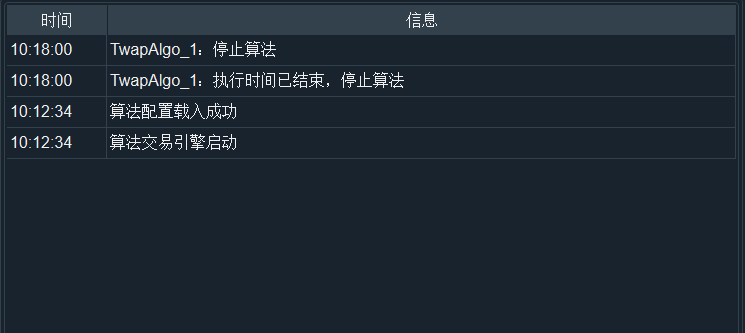

日志组件:显示启动、停止、完成算法的相关日志信息。在打开算法交易模块后,会进行初始化,故【日志】组件会首先输出“算法交易引擎启动”和“算法配置载入成功”,如下图所示:

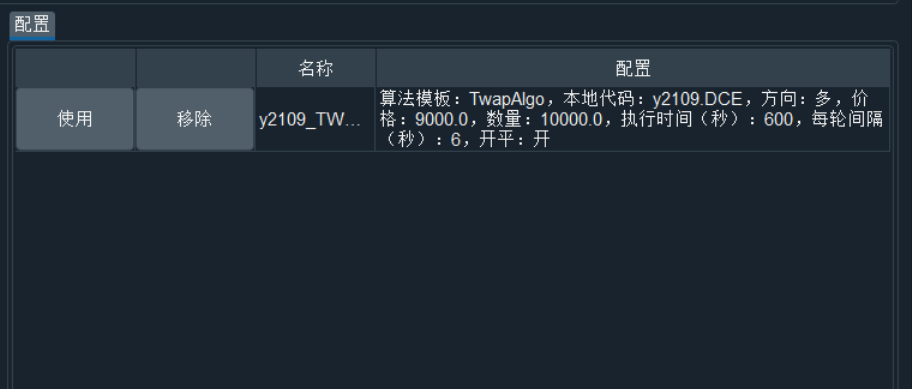

配置组件:用于载入algo_trading_setting.json的配置信息,并以图形化界面显示在【配置】栏下,如下图所示:

点击配置组件的【使用】按钮立刻读取该配置信息,并显示在委托交易界面上,随后点击【启动算法】即可开始进行交易;

点击配置组件的【移除】按钮可以移除该算法配置,并同步更新到json文件内。

示例算法¶

示例算法路径位于algo_trading.algos文件夹下(请注意,个别算法是没有写开平方向的,若有需要,可基于自身需求进行个性化修改)。目前,算法交易模块提供了以下六种内置算法:

DMA - 直接委托算法¶

直接委托算法(DMA)直接发出新的委托(限价单、停止单、市价单)。

TWAP - 时间加权平均算法¶

时间加权平均算法(TWAP)具体执行步骤如下:

将委托数量平均分布在某个时间区域内,每隔一段时间用指定的价格挂出买单(或者卖单)。

买入情况:卖一价低于目标价格时,发出委托,委托数量在剩余委托量与委托分割量中取最小值。

卖出情况:买一价高于目标价格时,发出委托,委托数量在剩余委托量与委托分割量中取最小值。

Iceberg - 冰山算法¶

冰山算法(Iceberg)具体执行步骤如下:

在某个价位挂单,但是只挂一部分,直到全部成交。

买入情况:先检查撤单,最新Tick卖一价低于目标价格,执行撤单;若无活动委托,发出委托,委托数量在剩余委托量与挂出委托量中取最小值。

卖出情况:先检查撤单,最新Tick买一价高于目标价格,执行撤单;若无活动委托,发出委托,委托数量在剩余委托量与挂出委托量中取最小值。

Sniper - 狙击手算法¶

狙击手算法(Sniper)具体执行步骤如下:

监控最新Tick推送的行情,发现好的价格立刻报价成交。

买入情况:最新Tick卖一价低于目标价格时,发出委托,委托数量在剩余委托量与卖一量中取最小值。

卖出情况:最新Tick买一价高于目标价格时,发出委托,委托数量在剩余委托量与买一量中取最小值。

Stop - 条件委托算法¶

条件委托算法(Stop)具体执行步骤如下:

监控最新Tick推送的行情,发现行情突破立刻报价成交。

买入情况:Tick最新价高于目标价格时,发出委托,委托价为目标价格加上超价。

卖出情况:Tick最新价低于目标价格时,发出委托,委托价为目标价格减去超价。

BestLimit - 最优限价算法¶

最优限价算法(BestLimit)具体执行步骤如下:

监控最新Tick推送的行情,发现好的价格立刻报价成交。

买入情况:先检查撤单:最新Tick买一价不等于目标价格时,执行撤单;若无活动委托,发出委托,委托价格为最新Tick买一价,委托数量为剩余委托量。

卖出情况:先检查撤单:最新Tick买一价不等于目标价格时,执行撤单;若无活动委托,发出委托,委托价格为最新Tick卖一价,委托数量为剩余委托量。