ScriptTrader - 脚本策略交易模块¶

功能简介¶

ScriptTrader是用于脚本策略交易的功能模块,提供了交互式的量化分析和程序化交易功能,又提供以整个策略连续运行的脚本策略功能。

故其可视为直接利用Python对交易客户端进行操作。它与CTA策略模块的区别在于:

突破了单交易所,单标的的限制;

可以较方便的实现如股指期货和一篮子股票之间的对冲策略、跨品种套利、股票市场扫描自动化选股等功能。

加载启动¶

VeighNa Station加载¶

启动登录VeighNa Station后,点击【交易】按钮,在配置对话框中的【应用模块】栏勾选【ScriptTrader】。

脚本加载¶

在启动脚本中添加如下代码:

# 写在顶部

from vnpy_scripttrader import ScriptTraderApp

# 写在创建main_engine对象后

main_engine.add_app(ScriptTraderApp)

启动模块¶

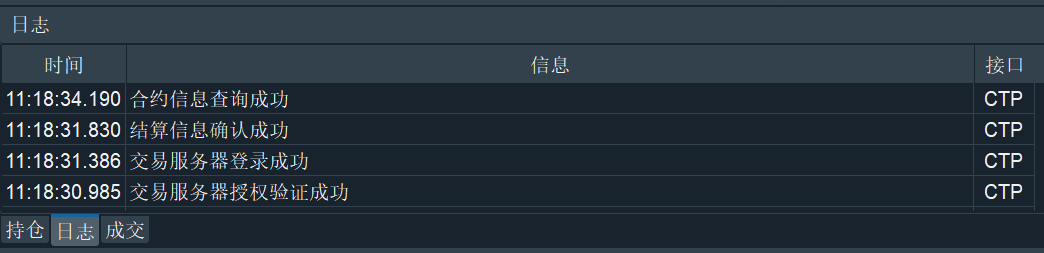

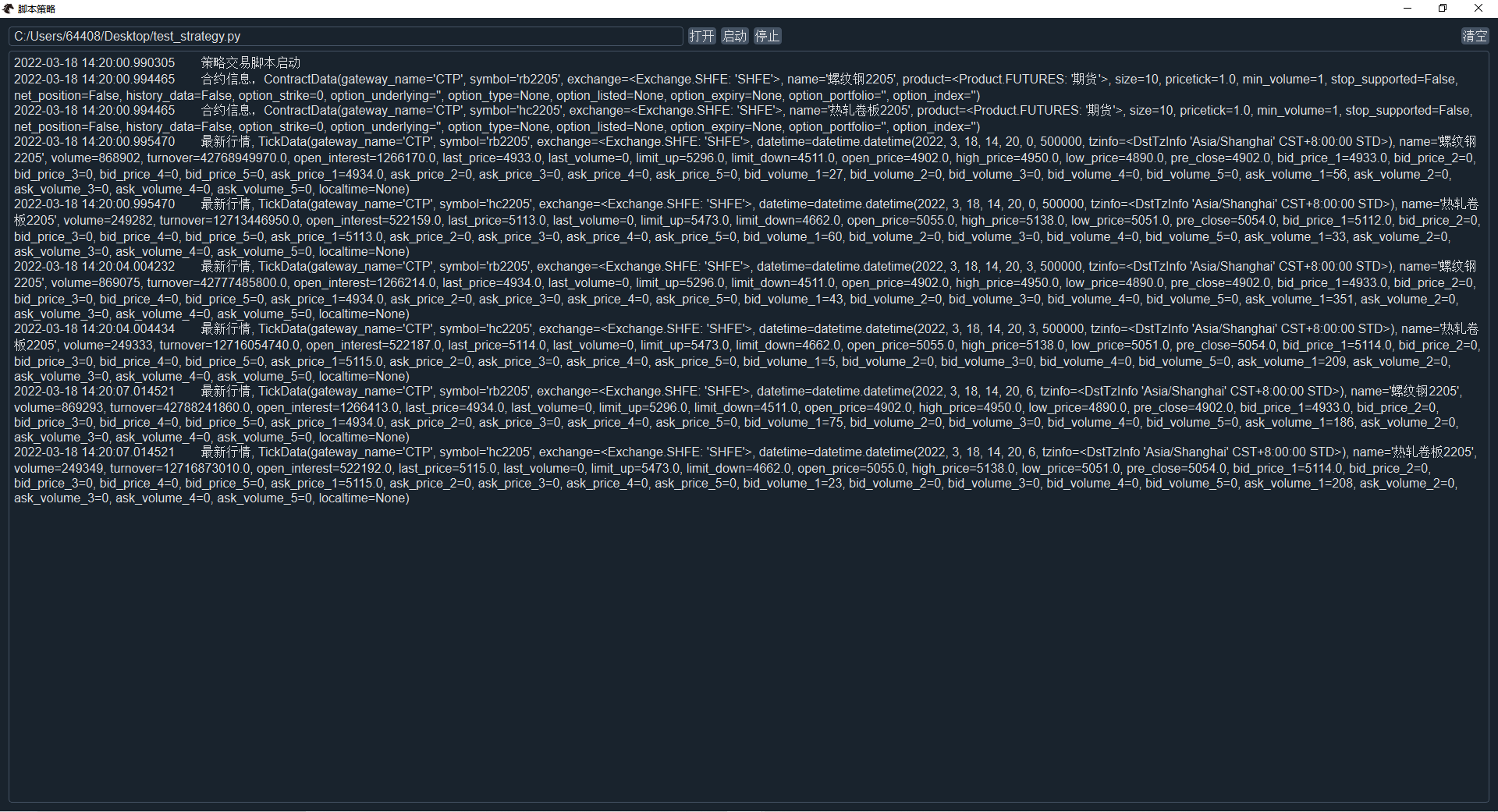

在启动模块之前,请先连接交易接口(连接方法详见基本使用篇的连接接口部分)。看到VeighNa Trader主界面【日志】栏输出“合约信息查询成功”之后再启动模块,如下图所示:

请注意,IB接口因为登录时无法自动获取所有的合约信息,只有在用户手动订阅行情时才能获取。因此需要在主界面上先行手动订阅合约行情,再启动模块。

成功连接交易接口后,在菜单栏中点击【功能】-> 【脚本策略】,或者点击左侧按钮栏的图标:

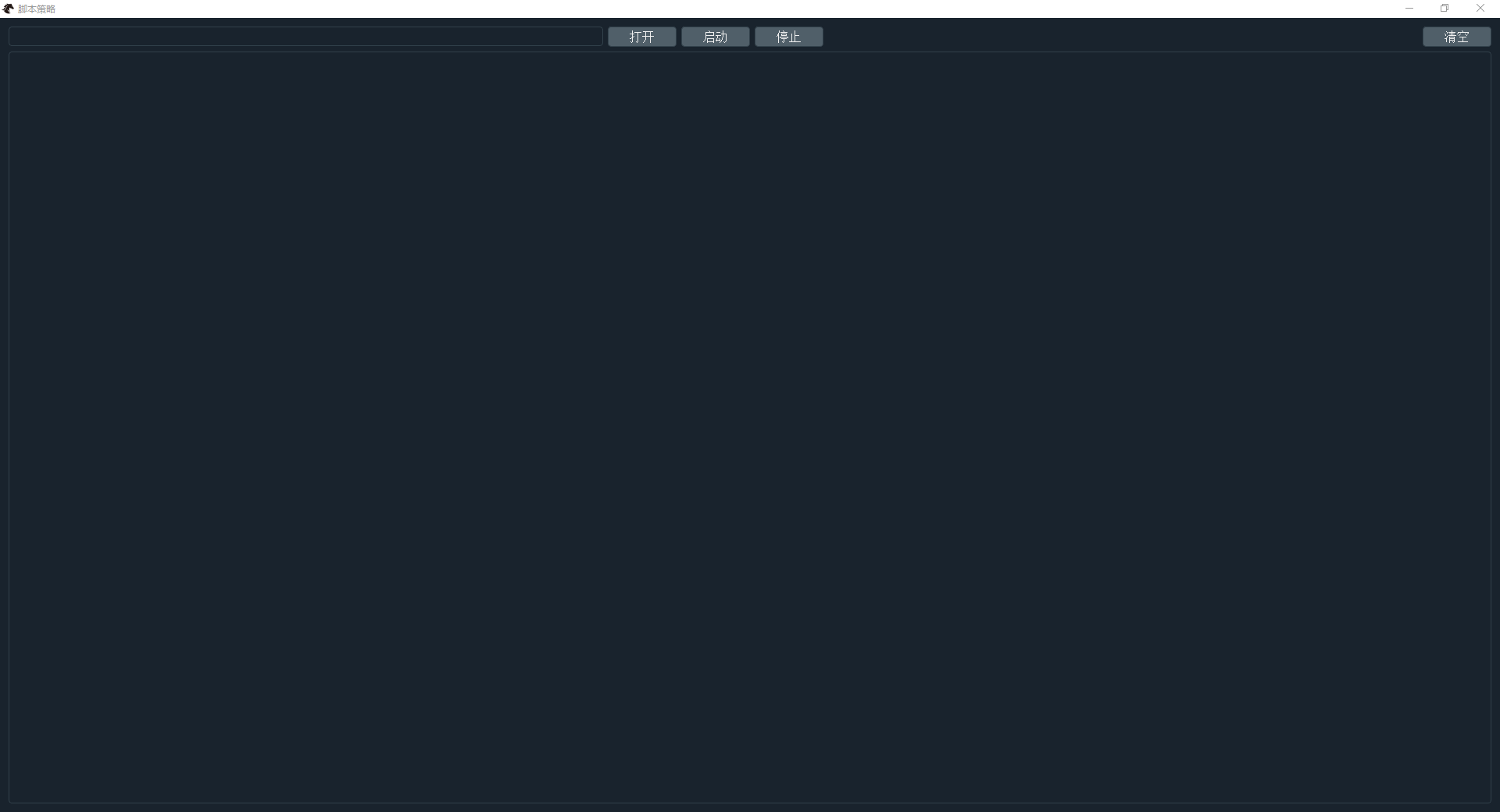

即可进入脚本交易模块的UI界面,如下图所示:

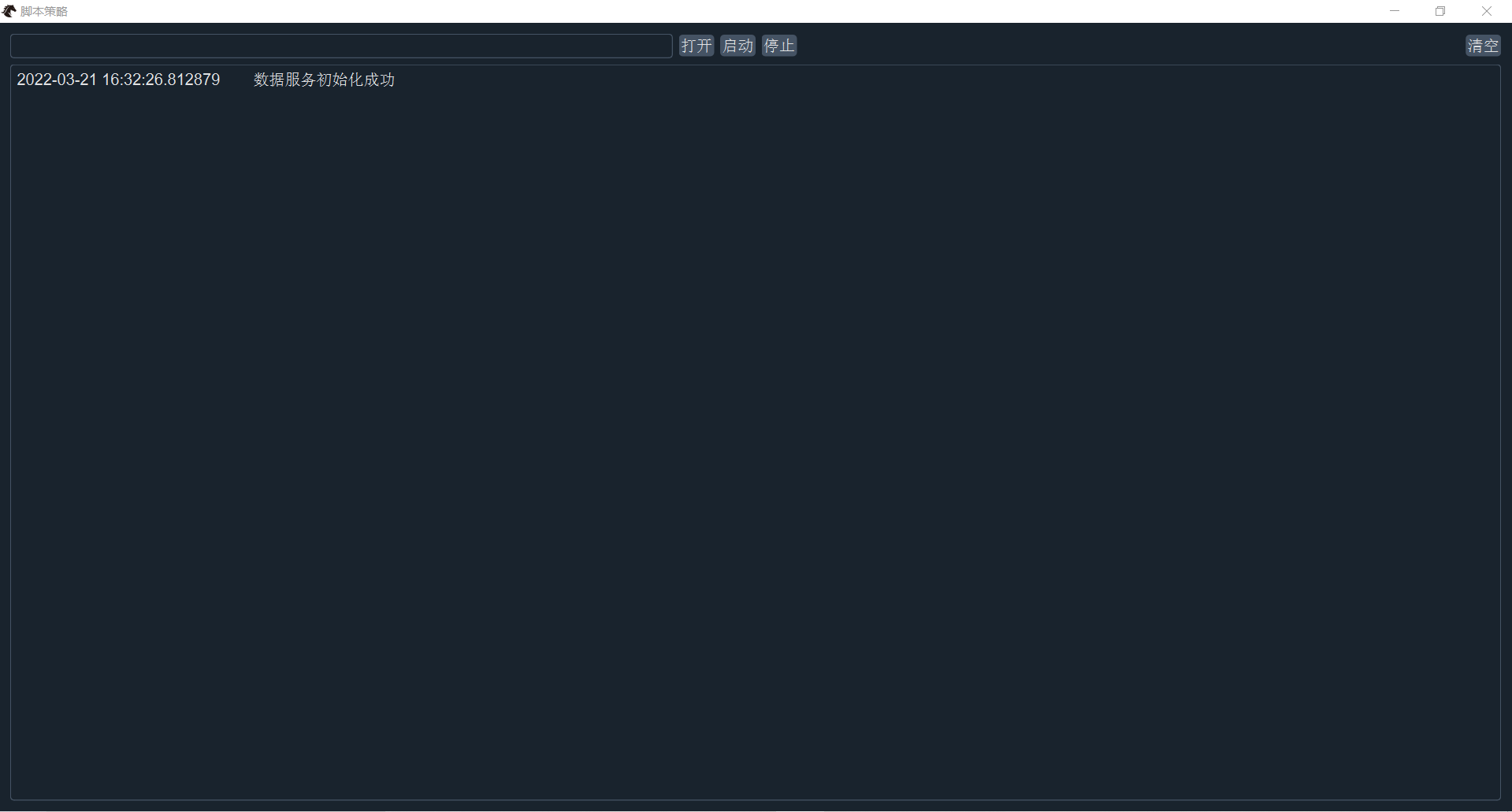

如果配置了数据服务(配置方法详见基本使用篇的全局配置部分),打开脚本交易模块时会自动执行数据服务登录初始化。若成功登录,则会输出“数据服务初始化成功”的日志,如下图所示:

用户可以通过UI界面使用以下功能:

脚本策略模板¶

脚本策略文件编写需要遵循一定格式,下面提供使用模板,其作用为:

订阅两个品种的行情;

打印合约信息;

每隔3秒获取最新行情。

from time import sleep

from vnpy_scripttrader import ScriptEngine

def run(engine: ScriptEngine):

""""""

vt_symbols = ["sc2209.INE", "sc2203.INE"]

# 订阅行情

engine.subscribe(vt_symbols)

# 获取合约信息

for vt_symbol in vt_symbols:

contract = engine.get_contract(vt_symbol)

msg = f"合约信息,{contract}"

engine.write_log(msg)

# 持续运行,使用strategy_active来判断是否要退出程序

while engine.strategy_active:

# 轮询获取行情

for vt_symbol in vt_symbols:

tick = engine.get_tick(vt_symbol)

msg = f"最新行情, {tick}"

engine.write_log(msg)

# 等待3秒进入下一轮

sleep(3)

其中engine.strategy_active用于控制While循环,可视作是脚本策略的开关:

点击【启动】按钮,启动While循环,执行脚本策略;

点击【停止】按钮,退出While循环,停止脚本策略。

功能函数¶

Jupyter模式是基于脚本引擎(ScriptEngine)驱动的,下面通过jupyter notebook来说明ScriptEngine引擎的各功能函数。

首先打开Jupyter notebook,然后加载组件、初始化脚本引擎:

from vnpy_scripttrader import init_cli_trading

from vnpy_ctp import CtpGateway

engine = init_cli_trading([CtpGateway])

其中:

脚本引擎可以支持同时连接多个接口;

init_cli_trading(gateways: Sequence[BaseGateway])可以将多个接口类,以列表的形式传递给init_cli_trading;

init_cli_trading可视为vnpy封好的初始化启动函数,对主引擎、脚本引擎等各种对象进行了封装。

连接接口¶

connect_gateway

入参:setting: dict, gateway_name: str

出参:无

不同接口需要不同的配置参数,SimNow的配置如下:

setting = {

"用户名": "xxxx",

"密码": "xxxx",

"经纪商代码": "9999",

"交易服务器":"180.168.146.187:10202",

"行情服务器":"180.168.146.187:10212",

"产品名称":"simnow_client_test",

"授权编码":"0000000000000000"

}

engine.connect_gateway(setting,"CTP")

其他接口配置可以参考site-packages目录下不同接口模块类(如vnpy_ctp.gateway.ctp_gateway)中的default_setting来填写。

订阅行情¶

subscribe

入参:vt_symbols: Sequence[str]

出参:无

subscribe()函数用于订阅行情信息,若需要订阅一篮子合约的行情,可以使用列表格式。

engine.subscribe(vt_symbols = ["rb2209.SHFE","rb2210.SHFE"])

查询数据¶

这里介绍一下连接上交易接口并成功订阅数据后的数据存储:

底层接口不停向主引擎推送新的数据;

主引擎里维护着一个ticks字典用于缓存不同标的的最新tick数据(仅能缓存最新数据);

use_df的作用是转换成DataFrame格式,便于数据分析。

单条查询¶

get_tick

入参:vt_symbol: str, use_df: bool = False

出参:TickData

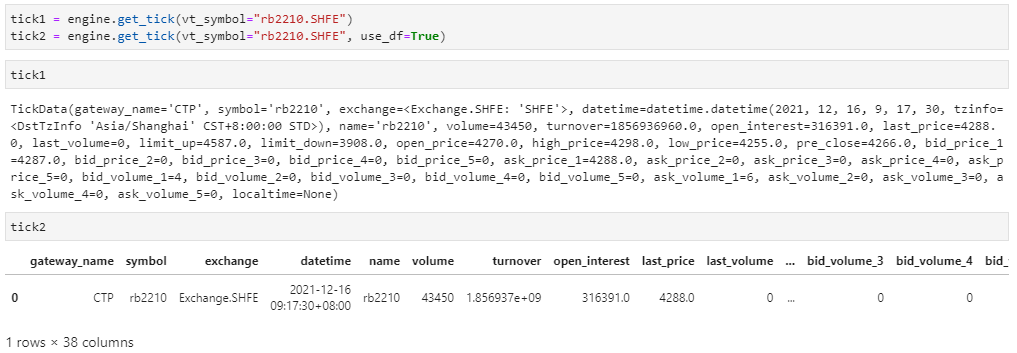

查询单个标的最新tick,use_df为可选参数,用于把返回的类对象转化成DataFrame格式,便于数据分析。

tick = engine.get_tick(vt_symbol="rb2210.SHFE",use_df=False)

其中:

vt_symbol:为本地合约代码,格式是合约品种+交易所,如rb2210.SHFE;

use_df:为bool变量,默认False,返回TickData类对象,否则返回相应DataFrame,如下图所示:

get_order

入参:vt_orderid: str, use_df: bool = False

出参:OrderData

根据vt_orderid查询委托单的详细信息。

order = engine.get_order(vt_orderid="CTP.3_-1795780178_1",use_df=False)

其中,vt_orderid为本地委托号(在委托下单时,会自动返回该委托的vt_orderid)。

get_contract

入参:vt_symbol, use_df: bool = False

出参:ContractData

根据本地vt_symbol来查询对应合约对象的详细信息。

contract = engine.get_contract(vt_symbol="rb2210.SHFE",use_df=False)

get_account

入参:vt_accountid: str, use_df: bool = False

出参:AccountData

根据本地vt_accountid来查询对应资金信息。

account = engine.get_account(vt_accountid="CTP.189672",use_df=False)

get_position

入参:vt_positionid: str, use_df: bool = False

出参:PositionData

根据vt_positionid来查询持仓情况,返回对象包含接口名称、交易所、合约代码、数量、冻结数量等。

position = engine.get_position(vt_positionid='rb2202.SHFE.多')

注意,vt_positionid为vnpy内部对于一笔特定持仓的唯一持仓编号,格式为”vt_symbol.Direction.value”,其中持仓方向可选“多”、“空”和“净”,如下图所示:

多条查询¶

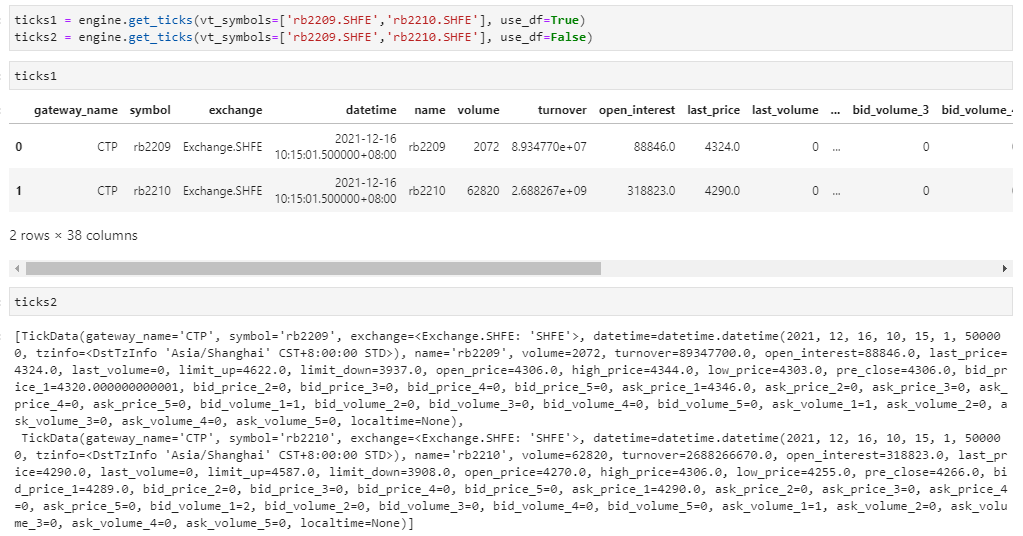

get_ticks

入参:vt_symbols: Sequence[str], use_df: bool = False

出参:Sequence[TickData]

查询多个合约最新tick。

ticks = engine.get_ticks(vt_symbols=['rb2209.SHFE','rb2210.SHFE'],use_df=True)

vt_symbols是列表格式,里面包含多个vt_symbol,如图。

get_orders

入参:vt_orderids: Sequence[str], use_df: bool = False

出参:Sequence[OrderData]

根据查询多个vt_orderid查询其详细信息。vt_orderids为列表,里面包含多个vt_orderid。

orders = engine.get_orders([orderid_one,orderid_two],use_df=True)

get_trades

入参:vt_orderid: str, use_df: bool = False

出参:Sequence[TradeData]

根据给定的一个vt_orderid返回这次报单过程中的所有TradeData对象。vt_orderid是本地委托号,每一个委托OrderData,由于部分成交关系,可以对应多笔成交TradeData。

trades = engine.get_trades(vt_orderid=your_vt_orderid,use_df=True)

get_bars

入参:vt_symbol: str, start_date: str, interval: Interval, use_df: bool = False

出参:Sequence[BarData]

通过配置的数据服务查询历史数据。

bars = engine.get_bars(vt_symbol="rb2210.SHFE",start_date="20211201",

interval=Interval.MINUTE,use_df=False)

其中:

vt_symbol:本地合约代码,格式为合约代码 + 交易所名称;

start_date:起始日期,格式为”%Y%m%d”;

interval:K线周期,包括:分钟、小时、日、周;

bars:包含了一系列BarData数据的列表对象,其BarData的定义如下:

@dataclass

class BarData(BaseData):

symbol: str

exchange: Exchange

datetime: datetime

interval: Interval = None

volume: float = 0

turnover: float = 0

open_interest: float = 0

open_price: float = 0

high_price: float = 0

low_price: float = 0

close_price: float = 0

def __post_init__(self):

self.vt_symbol = f"{self.symbol}.{self.exchange.value}"

全量查询¶

在全量查询中,唯一参数是use_df,默认为False。返回的是一个包含相应数据的List对象,例如ContractData、AccountData和PositionData。

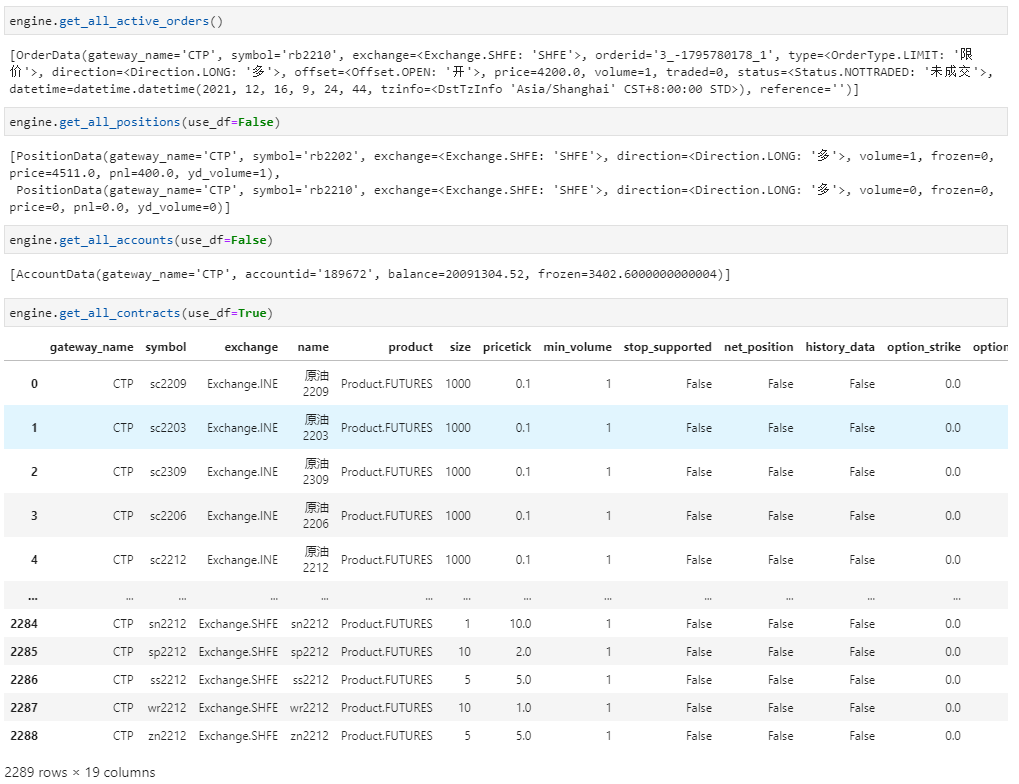

get_all_contracts

入参:use_df: bool = False

出参:Sequence[ContractData]

默认返回一个list,包含了全市场的ContractData,如果use_df=True则返回相应的DataFrame。

get_all_active_orders

入参:use_df: bool = False

出参:Sequence[OrderData]

活动委托指的是等待委托完全成交,故其状态包含“已提交、未成交、部分成交”;函数将返回包含一系列OrderData的列表对象。

get_all_accounts

入参:use_df: bool = False

出参:Sequence[AccountData]

默认返回包含AccountData的列表对象。

get_all_positions

入参:use_df: bool = False

出参:Sequence[PositionData]

默认返回包含PositionData的列表对象,如下图所示:

交易委托¶

buy:买入开仓(Direction:LONG,Offset:OPEN)

sell:卖出平仓(Direction:SHORT,Offset:CLOSE)

short:卖出开仓(Direction:SHORT,Offset:OPEN)

cover:买入平仓(Direction:LONG,Offset:CLOSE)

入参:vt_symbol: str, price: float, volume: float, order_type: OrderType = OrderType.LIMIT

出参:str

以委托买入为例,engine.buy()函数入参包括:

vt_symbol:本地合约代码(字符串格式);

price:报单价格(浮点数类型);

volume:报单数量(浮点数类型);

order_type:OrderType枚举常量,默认为限价单(OrderType.LIMIT),同时支持停止单(OrderType.STOP)、FAK(OrderType.FAK)、FOK(OrderType.FOK)、市价单(OrderType.MARKET),不同交易所支持报单方式不完全一致。

engine.buy(vt_symbol="rb2210.SHFE", price=4200, volume=1, order_type=OrderType.LIMIT)

执行交易委托后会返回本地委托号vt_orderid。

send_order

入参:vt_symbol: str, price: float, volume: float, direction: Direction, offset: Offset, order_type: OrderType

出参:str

send_order函数是脚本交易策略引擎调用的发送委托的函数。一般在策略编写的时候不需要单独调用,通过buy/sell/short/cover函数发送委托即可。

cancel_order

入参:vt_orderid: str

出参:无

基于本地委托号撤销委托。

engine.cancel_order(vt_orderid='CTP.3_-1795780178_1')

信息输出¶

write_log

入参:msg: str

出参:无

在策略中调用write_log函数,可以进行指定内容的日志输出。

send_email

入参:msg: str

出参:无

配置好邮箱相关信息之后(配置方法详见基本使用篇的全局配置部分),调用send_email函数可以发送标题为“脚本策略引擎通知”的邮件到自己的邮箱。