CtaBacktester - CTA回测研究模块¶

功能简介¶

CtaBacktester是用于CTA回测研究的功能模块,用户可以通过其UI界面操作来便捷完成数据下载、历史回测、结果分析和参数优化等任务。

加载启动¶

VeighNa Station加载¶

启动登录VeighNa Station后,点击【交易】按钮,在配置对话框中的【应用模块】栏勾选【CtaBacktester】。

脚本加载¶

在启动脚本中添加如下代码:

# 写在顶部

from vnpy_ctabacktester import CtaBacktesterApp

# 写在创建main_engine对象后

main_engine.add_app(CtaBacktesterApp)

启动模块¶

对于用户自行开发的策略,需要放到VeighNa Trader运行时目录下的strategies目录中,才能被识别加载。具体的运行时目录路径,可以在VeighNa Trader主界面顶部的标题栏查看。

对于在Windows上默认安装的用户来说,放置策略的strategies目录路径通常为:

C:\Users\Administrator\strategies

其中Administrator为当前登录Windows的系统用户名。

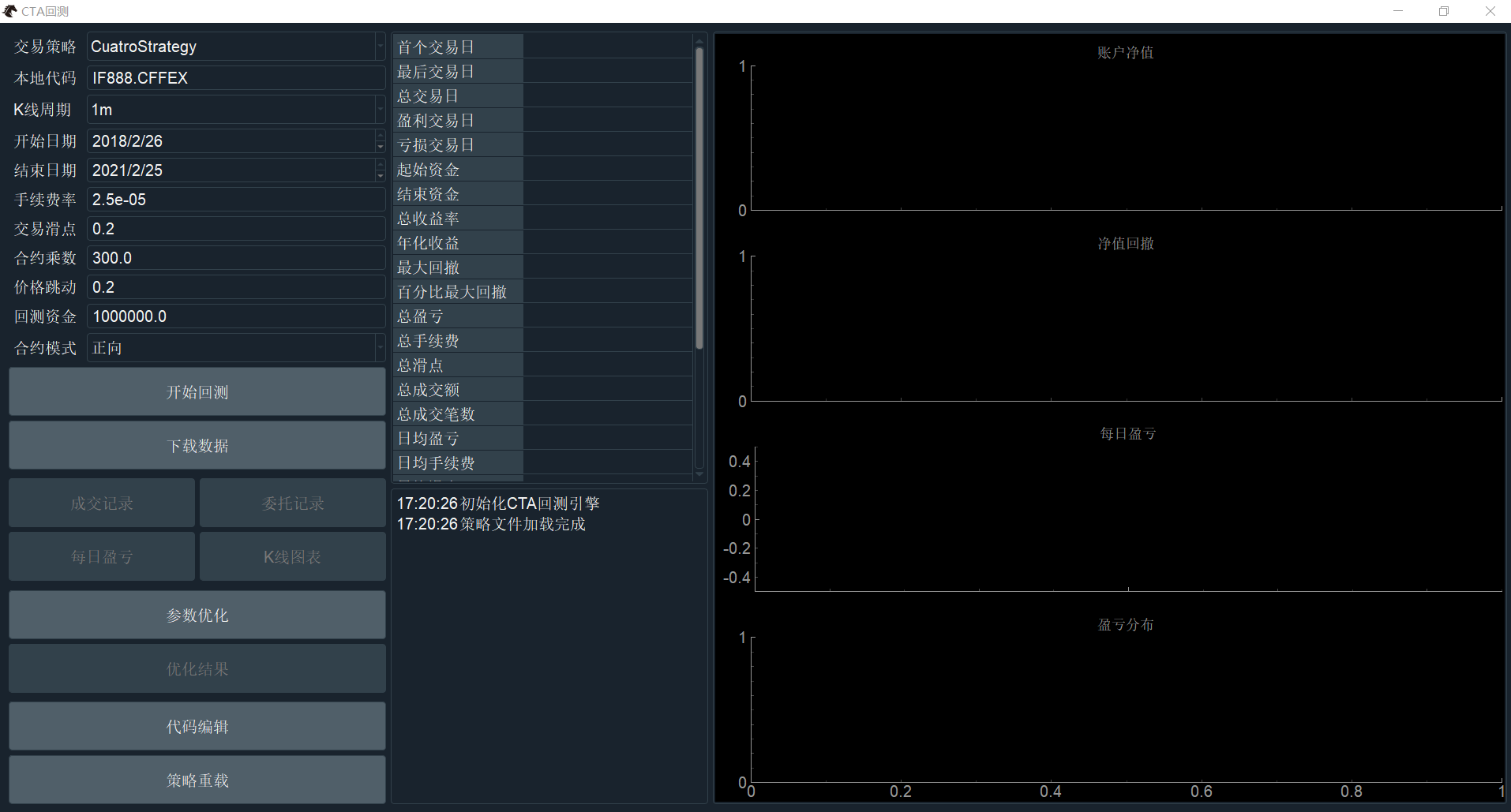

启动VeighNa Trader后,在菜单栏中点击【功能】-> 【CTA回测】,或者点击左侧按钮栏的图标:

即可打开图形化的回测界面,如下图所示:

下载数据¶

在开始策略回测之前,首先需要保证数据库内有足够的历史数据,CtaBacktester模块也提供了一键下载历史数据的功能。

下载数据需要填写本地代码、K线周期、开始日期以及结束日期四个字段信息:

本地代码

格式为合约代码 + 交易所名称

如IF888.CFFEX、rb2105.SHFE

K线周期:

1m(1分钟K线)

1h(1小时K线)

d(日K线)

w(周K线)

tick(一个Tick)

开始和结束日期

格式为yyyy/mm/dd

如2018/2/25、2021/2/28

填写完成后,点击下方【下载数据】按钮启动下载任务,成功后如下图所示:

注意下载完成后的历史数据会保存在本地数据库中,后续回测时可以直接使用,无需每次都重复下载。

数据来源:数据服务(期货、股票、期权)¶

以RQData为例,RQData提供国内期货、股票以及期权的历史数据。在使用前需要保证数据服务已经正确配置(配置方法详见基本使用篇的全局配置部分)。打开CtaBacktester时会自动执行数据服务登录初始化,若成功则会输出“数据服务初始化成功”的日志,如下图所示:

数据来源:IB(外盘期货、股票、现货等)¶

Interactive Brokers盈透证券(IB)提供丰富的外盘市场历史数据下载(包括股票、期货、期权、现货等),注意下载前需要先启动IB TWS交易软件,并在VeighNa Trader主界面连接好IB接口,并订阅所需合约行情。下载成功如下图所示:

执行回测¶

准备好数据后即可开始使用历史数据对策略进行回测研究,回测时需要配置好相关的参数:

策略品种

交易策略:在下拉框中选择要回测的策略名称;

本地代码:注意不要漏掉交易所后缀;

数据范围

格式详见本章下载数据部分的介绍;

交易成本

滑点:下单交易点位与实际交易点位的差别;

百分比手续费:填写数字即可,不要填写百分数;

固定比手续费:可以手续费填0,然后把手续费除以合约乘数后,加在滑点中;

合约属性

合约乘数:合约的交易单位;

价格跳动:合约价格的最小变动价位;

回测资金:账户资金;

合约模式:正向。

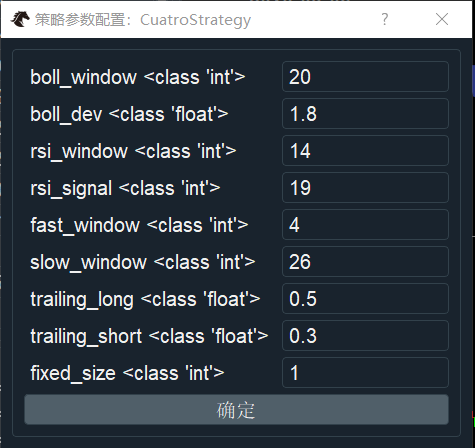

配置完成后,点击下方的【开始回测】按钮,会弹出策略参数配置对话框,用于设置策略参数,如下图所示:

点击【确定】按钮后开始执行回测任务,同时日志界面会输出相关信息,如下图所示:

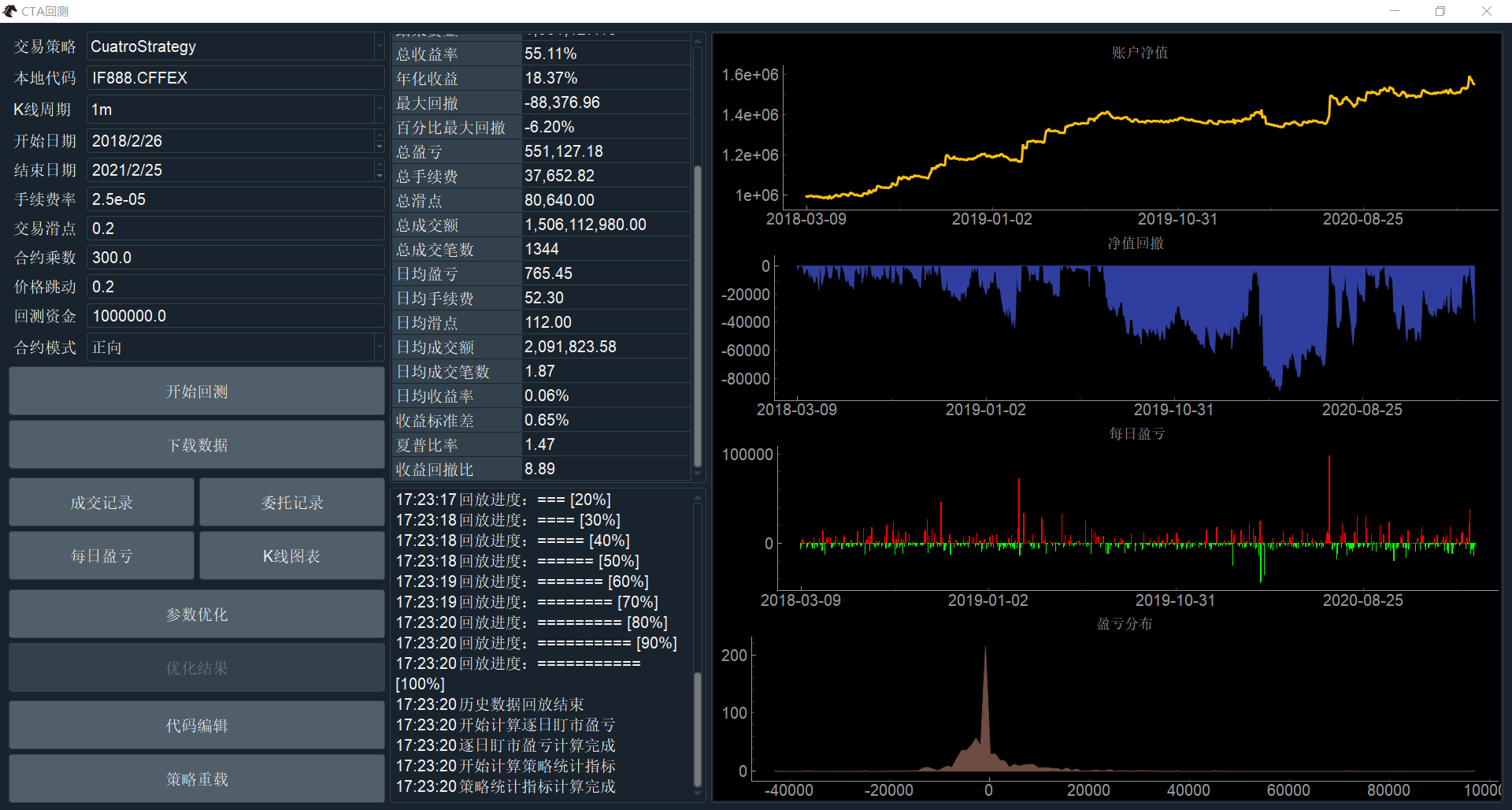

回测完成后,会自动在右侧区域显示策略回测业绩的统计指标以及相关图表,如下图所示:

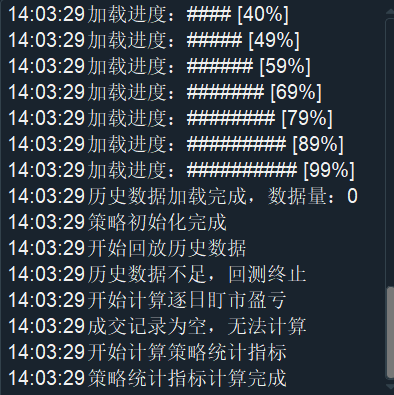

若数据库没有准备好所需的历史数据就点击【开始回测】,则日志界面会输出“历史数据不足,回测终止”的日志,如下图所示:

结果分析¶

业绩图表¶

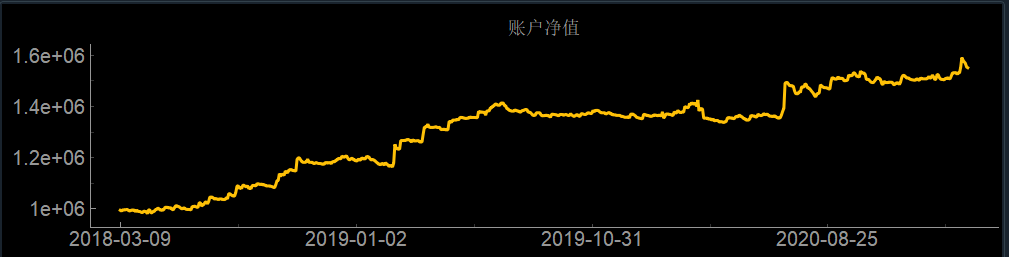

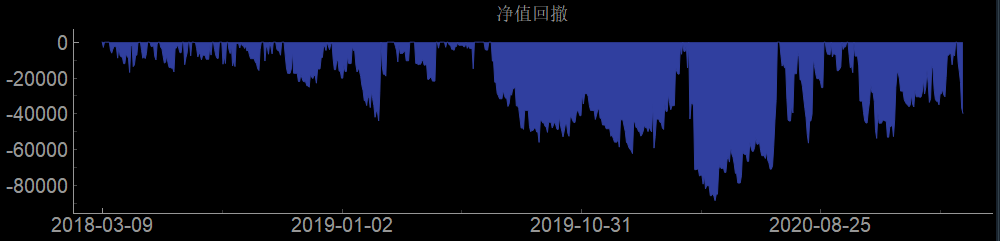

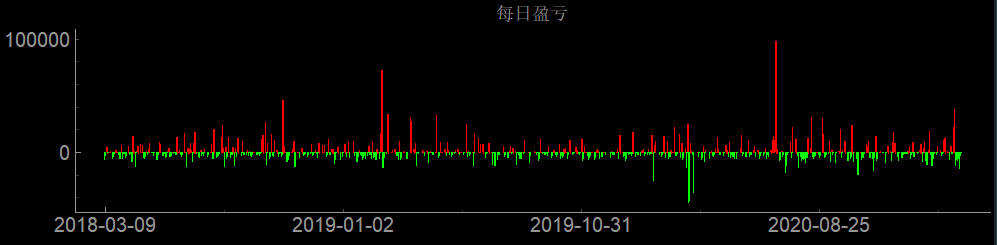

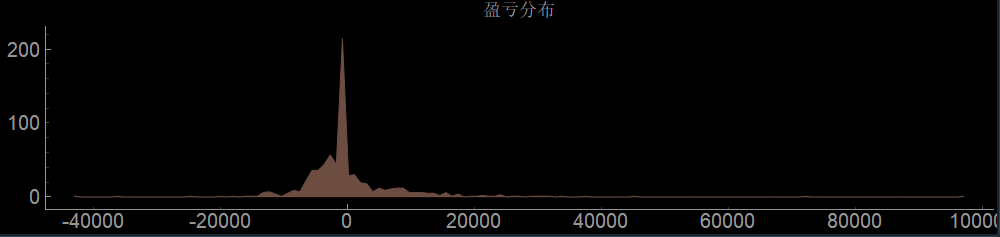

右侧的业绩图表由以下四张子图构成:

【账户净值】图的横轴是时间,纵轴是资金,体现了账户净值在交易时段内随着交易日变化的情况。

【净值回撤】图的横轴是时间,纵轴是回撤,体现了净值从最近高点回撤程度随着交易日变化的情况。

【每日盈亏】图的横轴是时间,纵轴是日盈亏的金额(采用逐日盯市规则以收盘价结算),体现了整个回测周期内策略的每日盈亏变化情况。

【盈亏分布】图的横轴是每日盈亏的数值,纵轴是该盈亏数值的出现概率,体现了整体每日盈亏的概率分布情况。

统计指标¶

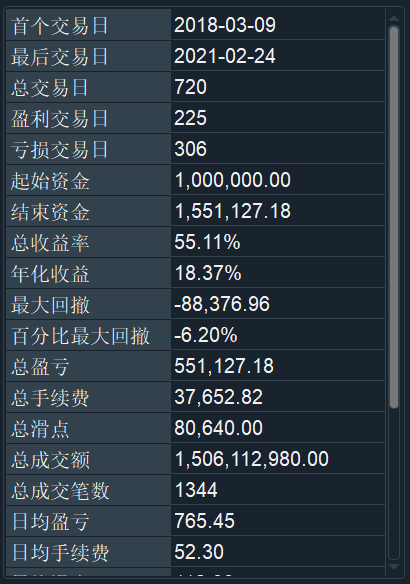

统计指标区域用于显示策略历史回测业绩的相关统计数值,如下图所示:

根据数据类型,指标可以分类为:

日期信息

首个交易日

最后交易日

总交易日

盈利交易日

亏损交易日

资金盈亏

起始资金

结束资金

总收益率

年化收益

最大回撤

百分比最大回撤

总盈亏

交易成本

总手续费

总滑点

总成交额

总成交笔数

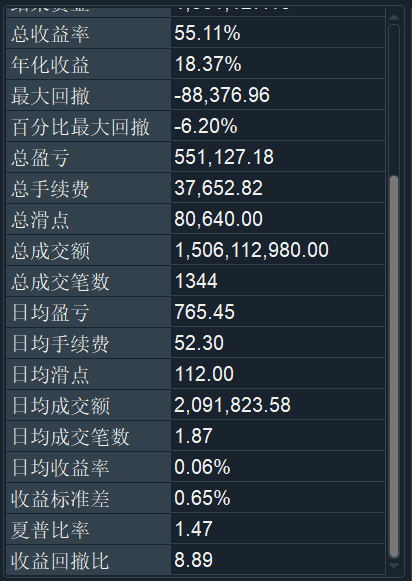

日均数据

日均盈亏

日均手续费

日均滑点

日均成交额

日均成交笔数

日均收益率

收益标准差(日均)

绩效评价

夏普比率

收益回撤比

详细信息¶

回测完成后,可点击左侧区域的【委托记录】按钮,查看回测过程中策略逐笔委托的细节信息:

如果发现表格内容显示不完整,可以单击鼠标右键弹出菜单后,选择【调整列宽】按钮,即可进行自动列宽缩放:

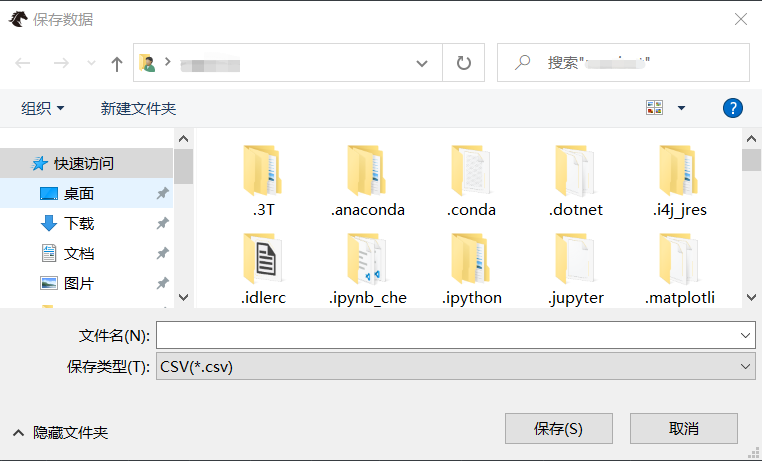

表格也支持一键将表内数据保存为CSV文件,在上一步右键弹出的菜单中,点击【保存数据】按钮,即可弹出如下图所示选择保存文件名的对话框:

回测过程中策略发出委托的成交价不一定是原始下单的价格,而要由回测引擎基于当时的行情数据和下单价格进行撮合后算出,每笔委托对应的具体成交细节可以点击【成交记录】按钮后查看:

点击【每日盈亏】按钮后,可以看到如下图所示的策略每日盈亏细节:

这里每日盈亏的统计采用期货市场普遍使用的逐日盯市(Marking-to-Market)规则进行计算:

持仓盈亏:今日开盘持仓的部分,以昨收盘价开仓,今收盘价平仓,计算出的盈亏金额;

交易盈亏:今日日内成交的部分,以成交价格开仓,今收盘价平仓,计算出的盈亏金额;

总盈亏:汇总持仓盈亏和交易盈亏后的金额;

净盈亏:总盈亏扣除手续费和滑点后的金额,也是最终计算显示四张图表时用到的每日盈亏金额。

K线图表¶

点击【K线图表】按钮,即可打开用于显示回测K线数据,以及策略具体买卖点位置的图表,如下图所示:

注意绘图耗时可能需要一定时间(通常在数十秒到几分钟),请耐心等待。

K线图表中的图例说明可以在窗口底部看到,整体上采用了国内市场标准的配色和风格。开平仓之间的连线采用的是逐笔配对(First-in, First-out)规则进行绘制,每一笔成交会根据其数量自动和其他成交进行匹配,即使策略有复杂的加减仓操作也能正确绘制。

参数优化¶

对于开发好的策略,可以使用CtaBacktester内置的优化算法快速进行参数寻优,目前支持穷举和遗传两种优化算法。

设置优化参数¶

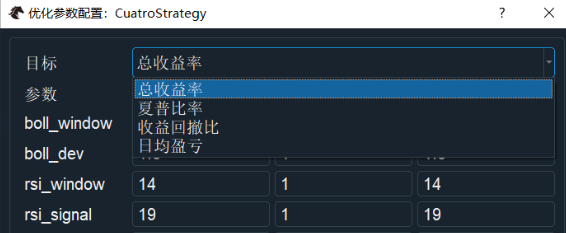

点击【参数优化】按钮,会弹出“优化参数配置”的窗口:

点击【目标】下拉框,选择优化过程中要使用的目标函数(即以该数值最大化为目标进行优化):

对于要进行优化的策略参数,需要配置:

【开始】和【结束】:用于给定参数优化的范围;

【步进】:用于给定参数每次变化的数值;

举例:如一个参数的【开始】设为10,【结束】设为20,【步进】设为2,则该参数在优化过程中的寻优空间为:10、12、14、16、18、20。

对于要设置固定数值的策略参数,请将【开始】和【结束】都同样设为该数值即可。

穷举算法优化¶

设置好需要优化的参数后,点击窗口底部的【多进程优化】按钮,此时CtaBacktester会调用Python的multiprocessing模块,根据当前电脑CPU的核心数量,启动对应数量的进程来并行执行穷举优化任务。

在优化的过程中,穷举算法会遍历参数寻优空间中的每一个组合。遍历的过程即使用该组合作为策略参数运行一次历史回测,并返回优化目标函数的数值。完成遍历后,根据所有目标函数的数值进行排序,从而选出最优的参数组合结果。

穷举算法优化的效率和CPU核心数量直接相关:若用户计算机是2核,则优化时间为单核的1/2;若计算机是10核,则优化时间会大幅降低到单核的1/10。

遗传算法优化¶

设置好需要优化的参数后,点击窗口底部的【遗传算法优化】按钮,此时CtaBacktester会调用Python的multiprocessing模块和deap模块,来执行高效智能化的多进程遗传算法优化任务。

附上遗传算法的简要工作原理:

定义优化方向,如总收益率最大化;

随机从全局寻优空间中,选择出部分参数组合形成初始族群;

对族群内所有个体进行评估,即运行回测获取目标函数结果;

基于目标函数结果进行排序,剔除表现不好的个体(参数组合);

对剩下的个体进行交叉或者变异,通过评估和筛选后形成新的族群;

以上3-5步为一次完整的种群迭代,在整个优化过程中需要多次重复;

多次迭代后,种群内差异性减少,参数收敛向最优解,最终输出结果。

优化结果分析¶

优化完成后,会在日志区域输出信息提示:

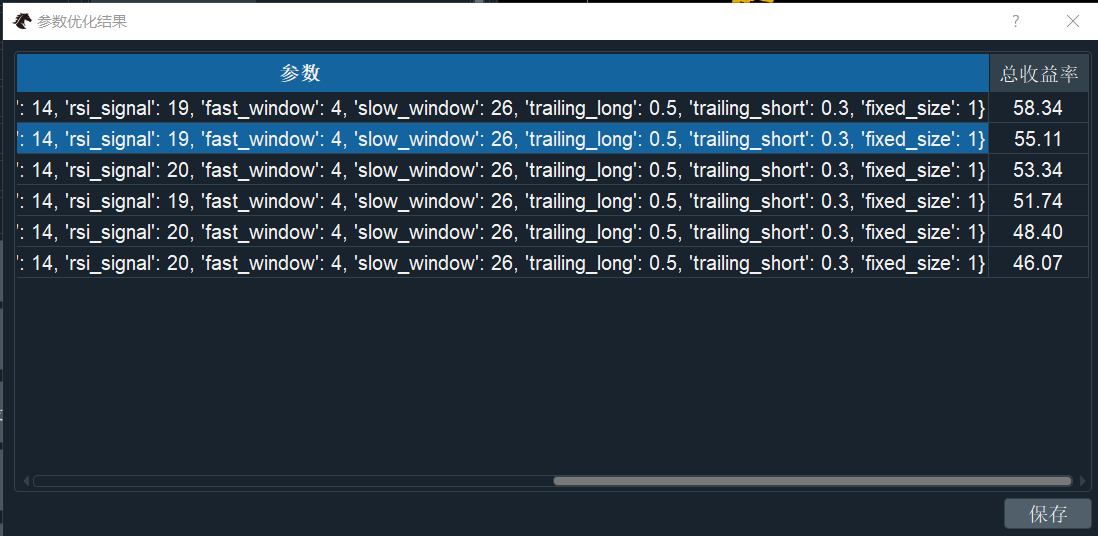

此时点击【优化结果】按钮即可查看相关结果:

上图中的参数优化结果,基于启动优化任务时所选的目标函数【总收益率】的数值,由高到低进行了排序。

最后,点击右下角的【保存】按钮即可将优化结果保存到本地CSV文件中,便于后续分析使用。

策略代码¶

代码编辑¶

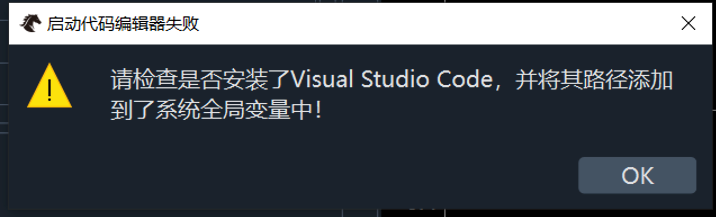

如果需要对策略进行修改,在CtaBacktester界面左上角的下拉框中选择策略后,点击左下角的【代码编辑】按钮,即可自动打开Visual Studio Code进行代码编辑。若找不到Visual Studio Code,则会弹出启动代码编辑器失败对话框,如下图所示:

策略重载¶

当用户通过CtaBacktester对策略源代码进行修改后,此时的修改尚停留在硬盘上的代码文件层面,内存中依然是修改前的策略代码。

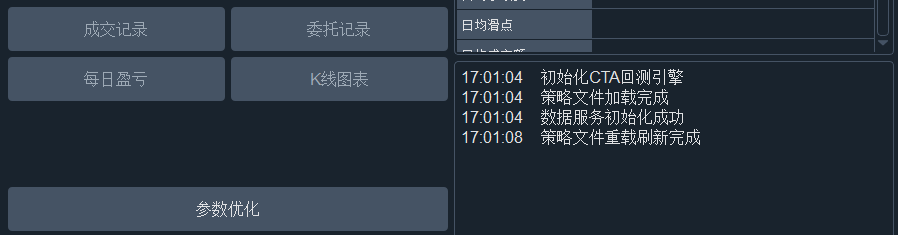

想让修改内容在内存中立即生效,需要点击左下角的【策略重载】按钮,此时CtaBacktester会自动扫描并重新加载所有策略文件中的策略代码,同时会有相关日志输出,如下图所示:

重载刷新完成后,再运行回测或者优化时,使用的就是修改后的策略代码了。